鱼跃医疗(002223)

事件:10月26日,公司发布2024年第三季度报告:2024年前三季度实现营业收入60.28亿元,同比下降9.53%;归母净利润15.32亿元,同比下降30.09%,主要系营业收入减少、销售投入增加,以及2024年前三季度资产处置收益较2023年同期的高基数大幅下降共同影响;扣非归母净利润12.74亿元,同比下降23.74%。

其中,2024年第三季度营业收入17.20亿元,同比增长2.21%;归母净利润4.11亿元,同比下降40.95%;扣非归母净利润3.10亿元,同比下降25.38%。

第三季度营收同比增速回正,新品市场推广力度加大

2024年第一、第二季度,受2023年同期业绩高基数的影响,营收同比增速分别为-17.44%、-8.82%。第三季度,公司营收同比增速2.21%,实现回正,业务已逐步回归常态化的可持续发展轨道。

2024年前三季度,公司销售费用较2023年同期提升8.84%。公司持续加大营销投入,积极推动各业务线新品的市场推广,提升公司产品品牌影响力及市场占有率。随着公司新产品的放量和各业务板块市场份额的提高,我们看好公司业绩有望进一步提升。

新一代CGM国内销售实现快速拓展,且出海潜力大

2024年前三季度,在产品创新与渠道拓展的双轮驱动下,公司糖尿病护理解决方案业务再次取得突破性进展。BGM(传统便携式血糖监测仪)相关产品国内市场占有率持续攀升,客群规模进一步扩大。CGM产品(连续血糖监测仪)销售势态与客户反馈较好,在院端和C端业务同时发力,新一代CGM安耐糖Anytime CT3/CT15销售实现快速拓展。

此外,新一代CGM动态血糖检测仪已经在申请CE MDR认证中,相关注册事项的推进有望促进公司血糖产品外销业务的拓展。公司糖尿病护理板块产品在拉美、非洲、中东、东南亚等地区存在较大的发展潜力,CGM系列产品在西欧市场亦存在一定机会。截至2024年第三季度末,公司CGM产品主要市场仍在国内,随着相关产品海外注册证逐步落地,海外市场有望成为公司糖尿病监测业务的又一发力点。

毛利率维稳,净利率波动受资产处置收益变动、销售推广加大影响2024年前三季度,公司的综合毛利率同比降低1.44pct至50.13%。销售费用率、管理费用率、研发费用率、财务费用率分别为15.44%、5.15%、6.72%、-2.18%,同比变动幅度分别为+2.61pct、+0.80pct、+0.76pct、-0.95pct。其中,销售费用率增长幅度较大,主要系2024年公司增加了产品的推广费用。此外,公司在2023年第二、第三季度分别产生了2.55亿、2.87亿资产处置收益。综合影响下,公司整体净利率同比降低7.23pct至25.44%。

其中,2024年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为50.32%、18.41%、5.96%、7.87%、-1.75%、23.87%,分别变动-0.92pct、+3.99pct、+0.62pct、+0.53pct、+0.86pct、-17.44pct。

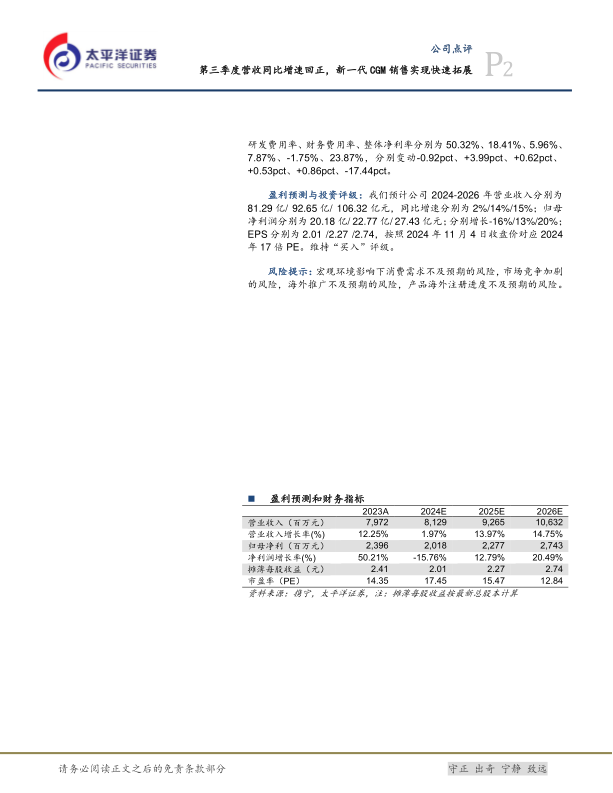

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为81.29亿/92.65亿/106.32亿元,同比增速分别为2%/14%/15%;归母净利润分别为20.18亿/22.77亿/27.43亿元;分别增长-16%/13%/20%;EPS分别为2.01/2.27/2.74,按照2024年11月4日收盘价对应2024年17倍PE。维持“买入”评级。

风险提示:宏观环境影响下消费需求不及预期的风险,市场竞争加剧的风险,海外推广不及预期的风险,产品海外注册进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用