华厦眼科(301267)

投资要点

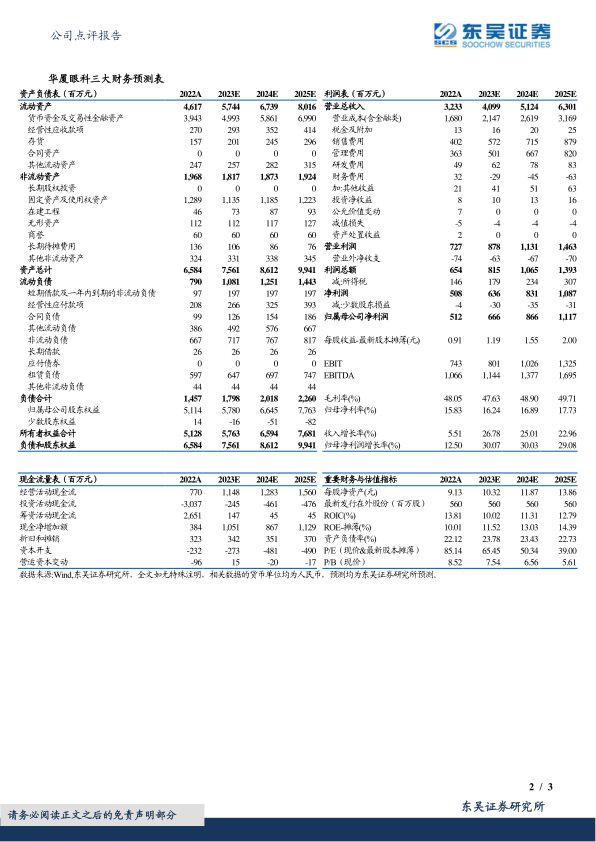

事件:2022年公司实现营收32.33亿元(+5.51%),归母净利润5.12亿元(+12.50%),扣非归母净利润5.39亿元(+13.29%);2023Q1实现营收9.31亿元(+15.10%),归母净利润1.50亿元(+34.01%),扣非归母净利润1.47亿元(+21.47%)。非经常性损益项目主要为政府补助、投资收益、营业外收支等。考虑2022年及2023年1月仍受疫情影响,整体业绩符合预期。

2022年公司消费眼科实现增长,毛利率有所提升。1)分业务来看:2022年,公司屈光项目实现营收10.73亿元(+12.07%),占比33.19%(+1.94pp),毛利率54.87%(+2.32pp);视光服务3.97亿元(+9.91%),占比12.27%(+0.49pp),毛利率55.60%(-0.82pp);白内障项目7.51亿元(-0.69%),占比23.23%(-1.45pp),毛利率38.01%(+1.90pp);综合眼病9.09亿元(-2.43%),占比28.12%(-2.29pp),毛利率45.37%(+3.54pp)。公司屈光+视光占比为45.46%(+2.43pp),医疗服务毛利率为48.16%(+2.60pp)。预计随着消费眼科占比继续提升,公司毛利率有望进一步提高。2)分地区来看:2022年,华东地区实现收入23.66亿元(+5.35%),占比73.19%(-0.11pp);西南地区收入2.78亿元(+6.38%),占比8.61%(+0.07pp);华南地区收入2.76亿元(+9.48%),占比8.53%(+0.32pp);华中地区收入2.19亿元(-1.66%),占比6.76%(-0.49pp);西北地区收入0.49亿元(+15.84%),占比1.52%(+0.14pp);华北地区收入0.45亿元(+12.88%),占比1.41%(+0.1pp)。厦门眼科中心稳健增长,实现营收8.47亿元(+6.14%),净利润2.29亿元(+5.05%)。

医教研协同发展成果丰硕,持续加强品牌效应。2022年,公司销售费用率为12.44%(-0.69pp),管理费用率为11.21%(+0.86pp),研发费用率为1.52%(+0.7pp),整体毛利率、净利率分别为48.05%(+2.01pp)、15.71%(+0.91pp)。2023Q1,公司销售费用率为11.61%(-1.4pp),管理费用率为10.82%(+0.34pp),研发费用率为1.61%(+0.65pp),整体毛利率、净利率分别为48.17%(+2.06pp)、16.95%(+3.19pp)。公司进一步加大临床科研及课题投入,推进医教研体系的整体协同发展,获批医学科研项目42项,主办各类学术会议18场;已与北京大学等20多所院校建立了合作关系。公司学科实力持续加强,品牌影响力逐步提升。

盈利预测与投资评级:考虑到疫情放开的影响,我们将2023-2024年公司归母净利润由6.83/8.62亿元调整至6.66/8.66亿元,预计2025年为11.17亿元,对应当前市值的估值分别为65/50/39倍。首次覆盖,给予“买入”评级。

风险提示:规模扩张带来的管理风险;下属医院持续亏损的风险;专业医务人才流失的风险;医药行业政策不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用