艾德生物(300685)

事件:

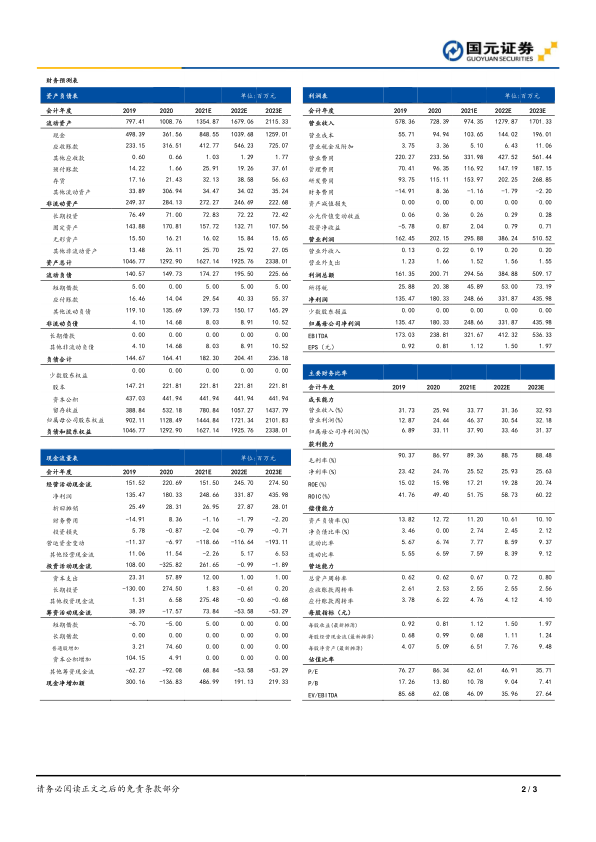

4 月 12 日,公司发布 2020 年年报:实现营收 7.28 亿元(+25.94%) ,归母净利润 1.80 亿元(+33.11%),若剔除股权激励费用摊销影响(不考虑所得税影响),归母净利润 2.28 亿元(+33.22%)。拟每 10 股派发现金红利2.5 元(含税)。

国元观点:

全年业绩增长稳健,国际市场不惧疫情高速增长

公司 1H20 在疫情影响下业绩有所承压,2H20 随疫情缓和快速恢复,实现营收 4.45 亿元(+42.54%)。公司持续加大国际市场开发力度以及在东亚、“一带一路”市场的推广,在疫情蔓延下国际业务仍表现亮眼,实现营收1.09 亿元(+65.61%),占比从 19 年的 1 1.3%提升至 14.9%,彰显公司国际化布局成效。公司毛利率为 86.97%,继续维持盈利高水平。从三大板块来看,检测试剂收入 5.65 亿元(+17.97%),检测服务收入 1.16 亿元(+44.83%),技术服务收入 0.43 亿元(+125.94%)。费用率方面,公司全年销售费用率 32.07%(-6.02pct),费用控制良好;管理费用率 13.23%(+1.05pct);研发费用率 15.67%,近年来均维持在 15%以上的高投入,主要用于 1 1 基因等多个产品管线的研发和报批。经营活动净现金流 2.21亿元(+45.65%),得到显著改善。

产品管线持续丰富,打开业绩长期成长空间

公司持续拓展从肿瘤早测到晚期精准治疗的产品管线,快速推进多个产品的研发和报批。PD-L1 免疫组化产品处于注册报批的最后阶段;1 1 基因产品已获得日本 PMDA 的注册受理,在检测成功率和检测时间上优势明显,目前正在行政审批中,获批后有望成为继 ROS1 基因产品后在东亚市场的又一重磅产品,贡献业绩增量; HRR/HRD 产品和 NGS 大 panel 产品 Master Panel 已完成研发并用于科研服务和药企合作项目。 肠癌早筛产品“畅青松”于今年 1 月获批上市,有望和肠癌伴随诊断产品形成“协同效应”,凭渠道优势和成本优势实现快速放量,同时在用于乳腺癌/卵巢癌遗传风险评估的BRCA1/2 基因、用于宫颈癌筛查的 HPV 产品等基础上持续丰富肿瘤早测产品管线。新产品的不断获批或推动公司业绩长期稳健增长。

持续加强药企 BD 合作,加速产品获批和海外市场的拓展

公司重视和药企的战略合作,2020 年以来先后和阿斯利康、恒瑞医药、默克、安进、强生等知名药企达成针对 PD-L1、 HRD 检测产品、 1 1 基因产品、BRCA1/2 检测产品、 10 基因产品等的伴随诊断或市场推广合作,有利于加速公司新产品的获批以及老产品伴随诊断范围的扩充,推动公司产品在国内基层市场和海外市场的拓展和加速放量,提升公司在全球的品牌影响力。

投资建议与盈利预测

公司作为国内伴随诊断龙头,核心产品竞争力强,且不断丰富产品管线,通过和药企的 BD 合作推动国内基层市场和海外市场的开拓,长期成长性好。预计 21-23 年公司营收为 9.74/ 12.80/ 17.01 亿元,归母净利润为 2.49/ 3.32/ 4.36 亿元, EPS 分别为 1.12/ 1.50/ 1.97 元,对应 PE 为 63/ 47/ 36X,维持“买入”评级。

风险提示

新冠疫情风险;产品面临降价风险;产品市场竞争风险;销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用