药石科技(300725)

事项:

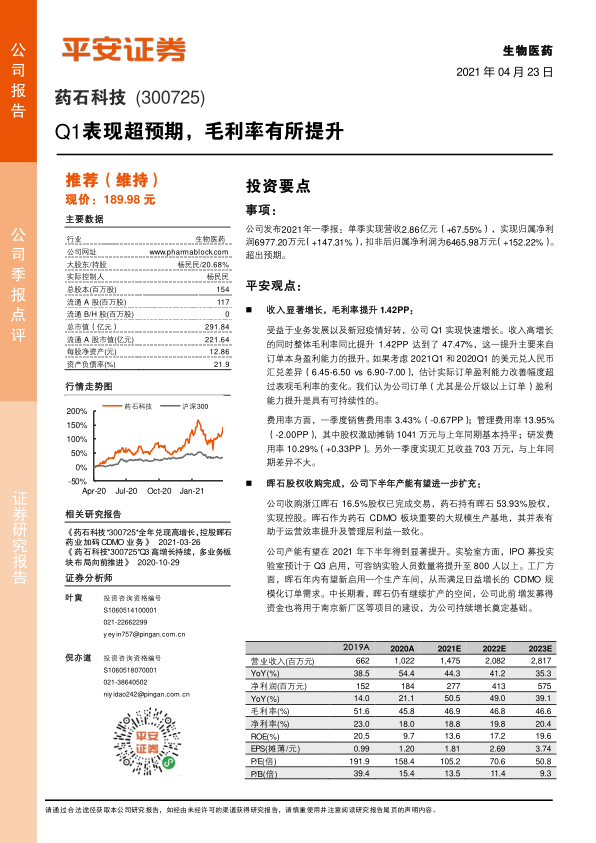

公司发布2021年一季报:单季实现营收2.86亿元(+67.55%),实现归属净利润6977.20万元(+147.31%),扣非后归属净利润为6465.98万元(+152.22%)。超出预期。

平安观点:

收入显著增长,毛利率提升 1.42PP:

受益于业务发展以及新冠疫情好转,公司 Q1 实现快速增长。收入高增长的同时整体毛利率同比提升 1.42PP 达到了 47.47%,这一提升主要来自订单本身盈利能力的提升。如果考虑 2021Q1 和 2020Q1 的美元兑人民币汇兑差异(6.45-6.50 vs 6.90-7.00),估计实际订单盈利能力改善幅度超过表观毛利率的变化。我们认为公司订单(尤其是公斤级以上订单)盈利能力提升是具有可持续性的。

费用率方面,一季度销售费用率 3.43%(-0.67PP);管理费用率 13.95%(-2.00PP),其中股权激励摊销 1041 万元与上年同期基本持平;研发费用率 10.29%(+0.33PP)。另外一季度实现汇兑收益 703 万元,与上年同期差异不大。

晖石股权收购完成,公司下半年产能有望进一步扩充:

公司收购浙江晖石 16.5%股权已完成交易,药石持有晖石 53.93%股权,实现控股。晖石作为药石 CDMO 板块重要的大规模生产基地,其并表有助于运营效率提升及管理层利益一致化。

公司产能有望在 2021 年下半年得到显著提升。实验室方面, IPO 募投实验室预计于 Q3 启用,可容纳实验人员数量将提升至 800 人以上。工厂方面,晖石年内有望新启用一个生产车间,从而满足日益增长的 CDMO 规模化订单需求。中长期看,晖石仍有继续扩产的空间,公司此前增发募得资金也将用于南京新厂区等项目的建设,为公司持续增长奠定基础。

维持“推荐”评级: 维持 2021-2023 年 EPS 为 1.81、 2.69、 3.74 元的预测。看好公司后续发展,维持“推荐”评级。

风险提示: 1)公司业务可预测性相对较弱,若实际业务发生节奏与公司预测差异较大,可能产生产能与需求不匹配的情况; 2)若业务拓展的效果不及预期,可能影响公司发展; 3)若客户因价格因素等情况不再续订产品可能影响公司业绩; 4)若管理层的管理理念与方法不能随公司发展阶段及时切换,则可能影响公司发展。

微信扫一扫-立即使用

微信扫一扫-立即使用