药石科技(300725)

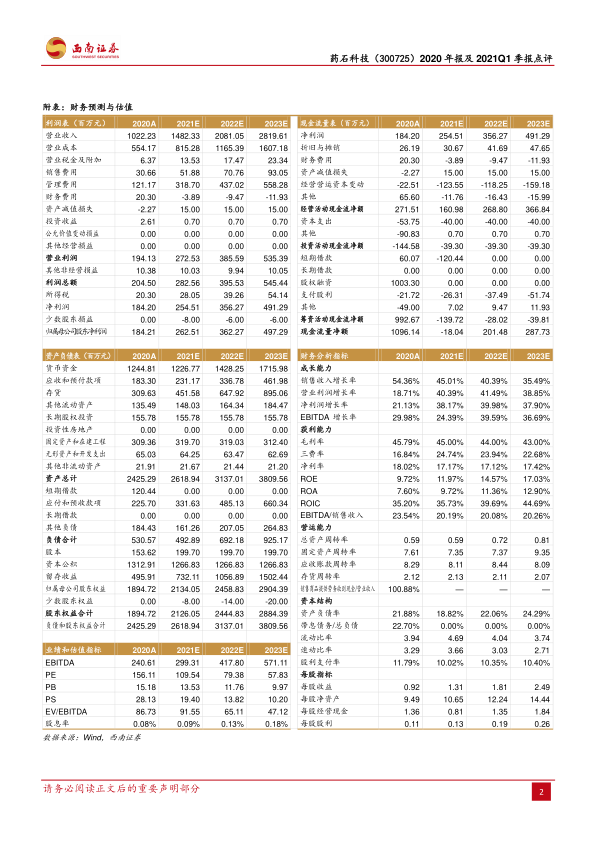

业绩总结:公司发布2020年报和2021年一季报,2020年实现营业收入10.2亿元,同比增长54.4%;实现归母净利润1.8亿元,同比增长21.1%;扣非后归母净利润为1.7亿元,同比增长26.8%,EPS为1.29元。2021Q1实现营业收入2.9亿元,同比增长67.6%;实现归母净利润0.7亿元,同比增长147.3%;扣非后归母净利润为0.6亿元,同比增长152.2%,EPS为0.45元。

业绩增长持续加速,期间费用水平保持平稳。受新冠疫情影响,2020Q1收入增速有所放缓,二季度全面恢复,三季度继续加速,四季度依然保持快速增长,进入2021Q1,受益于低基数以及充足的订单,业绩继续保持高增长。2020年毛利率为45.8%,同比下降5.8pp,与公司公斤级以上产品扩大生产有关。2020年期间费用率整体保持平稳,销售费用率为3%,同比下降0.7pp;管理费用率为11.9%,同比增长0.6pp,与公司股权激励摊销有关;研发费用率为8.9%,同比下降1.6pp;财务费用率为2%,同比增长2.1pp,与汇兑损益有关。

公斤级以上产品收入增速较快,CDMO业务有望快速成长。2020年,公司承接的分子砌块及CDMO项目中,有430余个处在临床前至临床II期,超过35个处在临床III期至商业化阶段;除以上项目外,另有560余个公斤级以上项目。继2019年浙江晖石生产基地以零缺陷通过美国FDA审计后,2020年公司CDMO业务显著上升,收入增长超过56%,公完成476个项目。整体来看公斤级以上产品收入增速较快,CDMO业务有望成为新增长点。

以研发为核心,砌块规模不断增长。公司是以小分子砌块研发为基础的高技术型企业,研发生产模式以自主研发生产为主,少量定制研发生产为辅。2020公司研发投入9092万元,研发投入占营业收入比例为8.9%,占比处于CRO/CMO行业前列。在研发领域,2020全年共设计11000多个分子砌块及一个包含8000个多样化的碎片分子片段库,开发合成了2500余个有特色的分子砌块,完成了100多项目的方法创新,强大的研发实力为公司长期发展奠定基础。

盈利预测与评级。预计2021-2023年EPS分别为1.31、1.81和2.49元,对应PE为110、79、58倍。公司小分子砌块产品库规模仍然有很大的发展空间,千克级砌块产品订单数量快速增长,业绩有望保持快速增长,维持“买入”评级。

风险提示:汇兑损益风险、高环保要求风险、砌块产品研发低于预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用