中心思想

可转债落地,CDMO全产业链升级加速

药石科技(300725.SZ)于2022年4月17日完成可转换公司债券发行,成功募集资金11.5亿元。此次募资主要用于收购浙江晖石股份、小分子高端药物及关键中间体技改项目以及补充流动资金。此举旨在全方位提升公司CDMO(合同研发生产组织)服务能力,特别是通过与浙江晖石的业务协同,进一步完善“分子砌块-中间体-原料药-制剂”的创新药外包服务全产业链布局。公司凭借在创新分子砌块领域的深厚积累,有望深度赋能CDMO业务的快速发展,为未来业绩增长奠定坚实基础。

多维能力提升驱动CDMO业务高速增长

公司正通过多维度策略全面强化其CDMO业务实力。在人才方面,持续引进多位医药制造领域的资深专家,覆盖药品工艺路线设计、GMP生产、质量保证等关键环节。在产能方面,浙江晖石现有产能已达350立方米,较2021年底增长90%,并计划在2022年内陆续启用更多车间,同时在制剂端和长期产能规划上均有明确布局。在客户与项目方面,公司凭借卓越的设计、合成和供应能力,已与全球众多大型跨国药企及生物技术公司建立合作,储备了大量优质客户和丰富的CDMO项目,漏斗效应将逐步显现。尽管受疫情、汇率及新产能释放延迟等因素影响,公司下调了2021-2023年的盈利预测,但鉴于CDMO业务即将迎来快速发展期,公司仍维持“买入”评级。

主要内容

可转债发行与战略布局

药石科技于2022年4月17日发布《向不特定对象发行可转换公司债券发行公告》,标志着可转债发行正式落地。本次可转债募集资金总额为11.5亿元,具体用途如下:

- 收购浙江晖石46.07%股份: 拟投入募集资金4.6亿元,项目投资总额为4.606897亿元。浙江晖石主要从事原料药、中间体等的CDMO业务,业务能力涵盖原料药、关键中间体等的工艺开发、中试、规模化生产。

- 年产450吨小分子高端药物及关键中间体技改项目: 拟投入募集资金3.5亿元,项目投资总额为6亿元。

- 补充流动资金: 拟投入募集资金3.4亿元,项目投资总额为3.4亿元。

此次可转债项目的实施,被视为药石科技从研发端和制造端全方位提升CDMO服务能力的关键举措。通过收购浙江晖石股份,公司将增强“分子砌块-中间体-原料药-制剂”全产业链的服务能力,实现业务的纵向一体化布局。报告分析认为,浙江晖石与药石科技现有业务在产业链上具有强大的协同能力,药石科技在创新型分子砌块领域积累的客户和化学工艺开发优势,将深度赋能CDMO业务的长足发展,而浙江晖石在研发、管理、产能等方面的进一步提升,将为公司CDMO业务的稳健发展奠定基础。

CDMO业务能力全面强化

资深专家团队赋能

在创新药产业链中,关键中间体/原料药的客户对供应商的质量管理、EHS(环境、健康与安全)以及生产经营资质和专家技术人才有更高的要求。药石科技近年来积极引进多位医药制造领域的资深专家,以加强其CDMO业务实力。

- 苗文芳(首席执行官): 曾任康龙化成和药明康德合全药业高管,负责质量和法规管理及分析服务,现全面推进公司各项战略实施。

- 魏旭东(CDMO业务高级副总裁): 曾任勃林格殷格翰高级研究员及康龙化成新药化学工艺研发副总裁,拥有为80余家新药研发公司提供130多个API分子研发生产服务的丰富经验,现负责CDMO业务在全球的战略拓展和运营管理。

- 顾震天(质量及注册高级副总裁): 拥有超过二十年的新药研发及管理经验,曾任美国赛诺万分析研发及质量控制副总裁,现负责药石科技的质量管理和注册管理工作。

这些高端人才的引进,将快速加强公司CDMO业务实力,提升公司为全球制药公司及生物医药研发企业提供高效、高质量、以及成本更优的医药外包服务能力。

产能扩张与合规体系

药石科技在CDMO产能建设和合规体系方面取得了显著进展:

- 浙江晖石资质与产能: 浙江晖石药业于2009年注册成立,2015年投产,拥有先进的生产设施和符合国际规范的环保、安全及质量体系。自2015年以来,多次通过国内外大型客户的现场考察及质量审计,并于2019年7月零缺陷通过美国FDA审计,2021年第三季度接受中国NMPA现场审计,具备承接国内外大型客户订单的业务资质及生产能力。

- 现有产能: 2022年3月4日,浙江晖石501多功能GMP车间正式启用,总反应釜体积为165m³。启用后,浙江晖石总反应釜体积达到350m³,相较于2021年底实现了90%的增长。

- 未来产能: 浙江晖石在改建的502车间(94m³)和503车间(171m³)预计也将在2022年内投入使用。这些合规产能的陆续投入使用,将奠定未来2-3年公司关键中间体和原料药CDMO业务快速增长的基础。

- 制剂产能布局: 随着客户项目向产业链下游延伸,公司在山东药石投建了两个大型现代化制剂生产车间,预计在2022年陆续投入使用:

- 口服固体车间(车间5): 设计3条生产线,年产能为片剂、胶囊剂30亿片/粒。

- 水针、粉针车间(车间6): 设计2条生产线,年产能为1,000万支。

- 长期产能规划: 南京天易生产基地拥有350亩建设用地,规划作为创新药CDMO服务的新基地,包含创新药关键起始物料、原料药、制剂等工艺研发生产,并整合生物催化、智能制造前沿技术。该基地预计2024年新产能将投入使用,确保公司长期产能无虞。

客户与项目储备优势

药石科技的CDMO客户获取途径独特,包括原有分子砌块客户的转化延伸,以及持续服务国内外大型创新药研发制造企业和生物科技公司。

- 全球客户网络: 凭借在分子砌块领域卓越的设计、合成和供应能力,公司已与礼来、诺华、默克、艾伯维、勃林格殷格翰等大型跨国制药企业,以及Vertex、Blueprint、Agios、百济神州、亚盛医药、首药控股等国内外著名生物技术企业建立了合作关系,储备了大量优质客户。

- 丰富项目储备: 据公司公告,2021年药石科技承接的项目中,有1,400余个处于临床前至临床II期阶段,50个处于临床III期至商业化阶段,项目储备丰富。随着客户药物研发阶段的推进,公司所服务的项目将逐渐显现漏斗效应,有望推动公司业绩可持续快速增长。

CDMO业务营收贡献显著

自2018年9月入股浙江晖石并开展相关业务合作以来,药石科技的CDMO相关业务取得了高速发展。

- 收入增长: 2021年前三季度,CDMO相关业务收入达到3.61亿元,较2020年同期增长48.78%。

- 营收占比提升: CDMO业务收入在公司总营收中的占比持续提升,已达到40%。

报告预计,随着浙江晖石新产能的投入使用及承接项目的增多,公司CDMO业务有望持续保持高速增长。

盈利预测与投资建议

基于在创新分子砌块积累的优势,药石科技不断拓展创新药外包服务全产业链,纵向一体化布局“Non-GMP/GMP中间体—原料药—制剂”等创新药CDMO业务,并进一步搭建了创新药物发现技术平台,为客户提供新药筛选服务。

受疫情、汇率及新产能释放延迟等外部因素影响,开源证券下调了对公司的盈利预测:

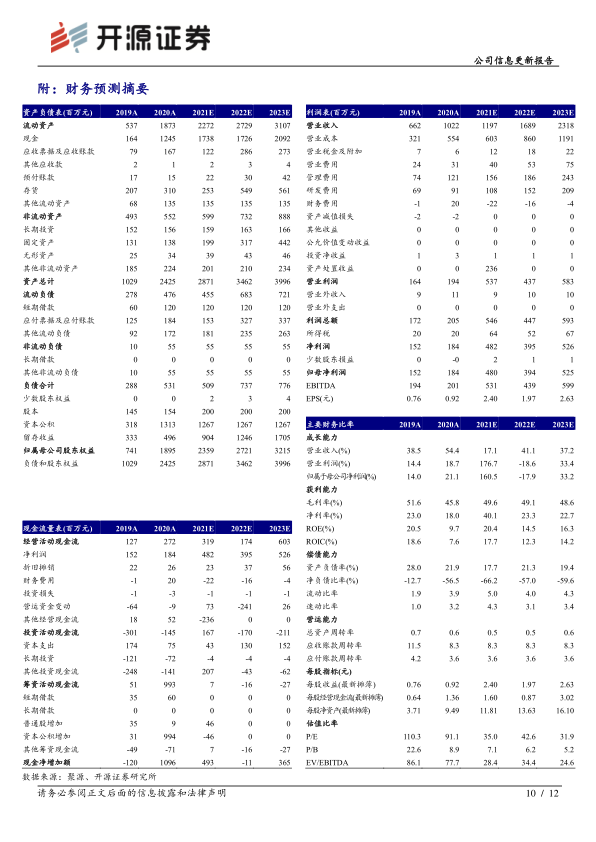

- 原预测(2021-2023年): 归母净利润分别为5.11/4.07/5.86亿元,EPS分别为2.56/2.04/2.93元。

- 调整后预测(2021-2023年): 归母净利润分别为4.80/3.94/5.25亿元,EPS分别为2.40/1.97/2.63元。

- 当前估值: 当前股价(84.00元)对应调整后的PE分别为35.0倍(2021E)、42.6倍(2022E)和31.9倍(2023E)。

尽管盈利预测有所下调,但鉴于公司CDMO业务即将迎来快速发展期,开源证券维持对药石科技的“买入”评级。

风险提示:

- CDMO产能落地不及预期。

- 客户流失风险。

- 募投项目落地不及预期等。

总结

药石科技通过可转债发行成功募集资金,主要用于强化其CDMO业务能力,包括收购浙江晖石股份、技改项目及补充流动资金,旨在完善“分子砌块-中间体-原料药-制剂”全产业链布局。公司正通过引进资深专家团队、持续扩大浙江晖石及制剂产能、规划长期生产基地,以及凭借在分子砌块领域的优势拓展全球客户并储备丰富项目,全面提升CDMO业务实力。尽管受外部因素影响,公司下调了短期盈利预测,但CDMO业务的强劲增长势头和战略布局的逐步完善,预示着其未来业绩的可持续增长。因此,报告维持“买入”评级,看好公司CDMO业务的快速发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用