药石科技(300725)

业绩总结:公司发布2021年半年报,2021H1实现营收6.2亿元,同比增长35.2%;实现归母净利润3.8亿元,同比增长336.5%。2021Q2实现营收3.4亿元,同比增长16.2%(2020Q2基数高,同比增长108.5%);实现归母净利润3.1亿元,同比增长426.8%,主要源于控股晖石所产生的2.2亿元投资收益;扣非后归母净利润为0.8亿元,同比增长43%。

业绩增长加速,经营能力进一步强化。2021H1,公司业绩保持高速增长,营收为6.2亿元,同比增长35.2%;扣非后净利率为24%,同比上升4.5pp;毛利率为49.6%,同比上升4.5pp;费用率为22%,同比下降1.2pp。公司业绩加速增长的原因:1)分子砌块核心优势进一步巩固,部分公斤级以上核心产品的关键技术取得突破,成本降低,供货周期缩短,客户对产品的需求量持续上升。2)产能升级,下游CDMO业务持续上升,收入增长44.4%,完成428个项目。

药物发现 分子砌块 药物生产,分子砌块规模不断增长。公司以分子砌块为核心,开展“风险共担、利益共享”的合作模式,向药物发现和药物生产双向延伸,规模不断扩大,竞争力不断提高。2021H1,公司新增500余个热门分子砌块,基本上覆盖目前热门靶点化合物,如KARS、SHP2、BTK等抑制剂的关键片段;扩大的分子砌块的范围,设计了6000多个分子;搭建了一个含有近3万个的手性化合物的分子砌块库,其中库存手性化合物超过3000个。

分子砌块向CDMO业务的导流,公斤级以上产品收入超高速增长,前景广阔。公司进一步促进分子砌块向CDMO业务的导流、早期开发项目向中后期及商业化项目的导流。2021H1,公司承接的项目中,有320余个处在临床前至临床II期,29个处在临床III期至商业化阶段;除以上项目外,另有350余个公斤级以上项目。从2021H1的主营业务来看,基于CDMO业务的不断提升,公斤级以上营收达5.0亿元,同比增长42.4%,占公司营收的79.9%;而公斤级以下受限于产能,增速慢于公斤级以上,营收为1.2亿元,同比增长30.8%。

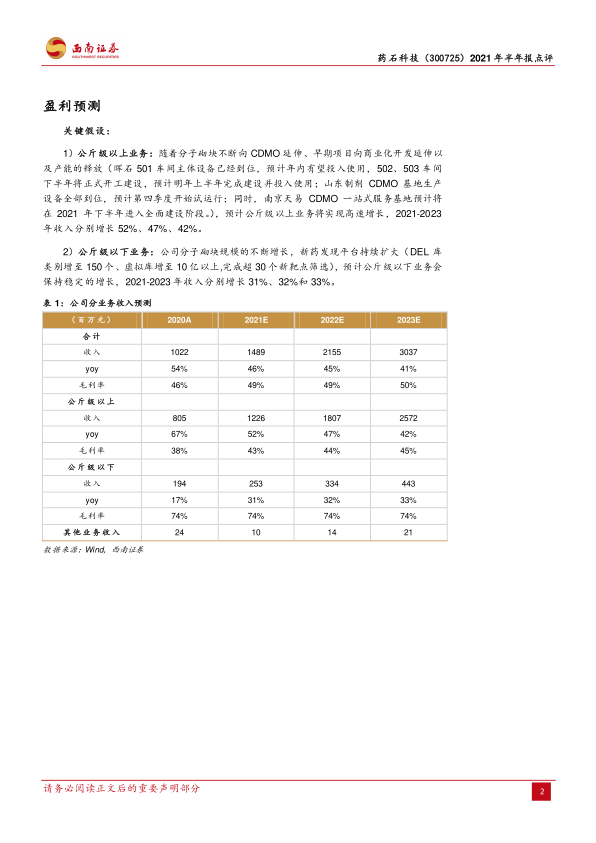

盈利预测与评级。预计2021-2023年EPS分别为2.60、2.30和3.28元,对应PE为69、78、55倍,维持“买入”评级。

风险提示:市场竞争风险、质量控制风险、砌块产品研发低于预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用