药石科技(300725)

事件概述

2022年1月26日,药石科技发布2021年度业绩预告:公司预计全年实现营业收入11.76亿元-12.27亿元,同比增长15%-20%;预计全年实现归母净利润为4.79亿元-4.97亿元,同比增长160%-170%;预计全年实现扣非归母净利润为2.26亿元-2.43亿元,同比增长30%-40%。

收入端受阶段性疫情影响,新产能逐步释放有望驱动加速成长

预计2021年实现营业收入11.76亿元-12.27亿元,同比增长15%-20%。分季度来看,Q4预计实现收入2.73亿元-3.24亿元,同比变化幅度为-8%-9%。我们认为公司收入端增速未能实现超预期表现,主要原因有:1、2021年没有新增产能,公司一直处于产能紧张状态。2、受疫情、限电限产、生产基地的政府检查三大影响因素下,公司未能实现生产的满负荷运转。3、大订单交付的季度间波动,也造成了收入端的波动。

费用提升及汇率影响,利润端表现承压

预计全年实现归母净利润为4.79亿元-4.97亿元,同比增长160%-170%;预计全年实现扣非归母净利润为2.26亿元-2.43亿元,同比增长30%-40%。分季度来看,Q4预计实现扣非归母利润2483万元-4218万元,同比及环比均有所下滑,2021年毛利率较2020年度保持稳定提升,明显看到公司整体运营效率正逐步提升。另外,2021年度预计非经常性损益对净利润的影响金额约为2.5亿元-2.6亿元,主要因公司2021年4月完成对联营企业浙江晖石16.5%股权的收购。我们认为Q4归母利润表现不及预期,主要原因有:1、2021年度美元兑换人民币平均汇率相比上年降幅达6.9%,对公司营业收入及净利润有一定负面影响。2、Q4计提员工年终奖金、高管奖金等造成了费用端的大幅提升。

公司全面转型平台型CDMO,未来可期

2022年迎来产能与订单的高度匹配期。产能方面,2022年浙江晖石的2个车间陆续落地投产,突破限制公司快速发展的产能瓶颈问题。订单方面,浙江晖石2019年通过FDA审计后,公司也在积极布局GMP级别的API业务板块,原本强优势领域分子砌块的导流及经验丰富CDMO高管引入的双重驱动下,经过3年时间的打磨,我们认为有望迎来API订单的快速成长期。

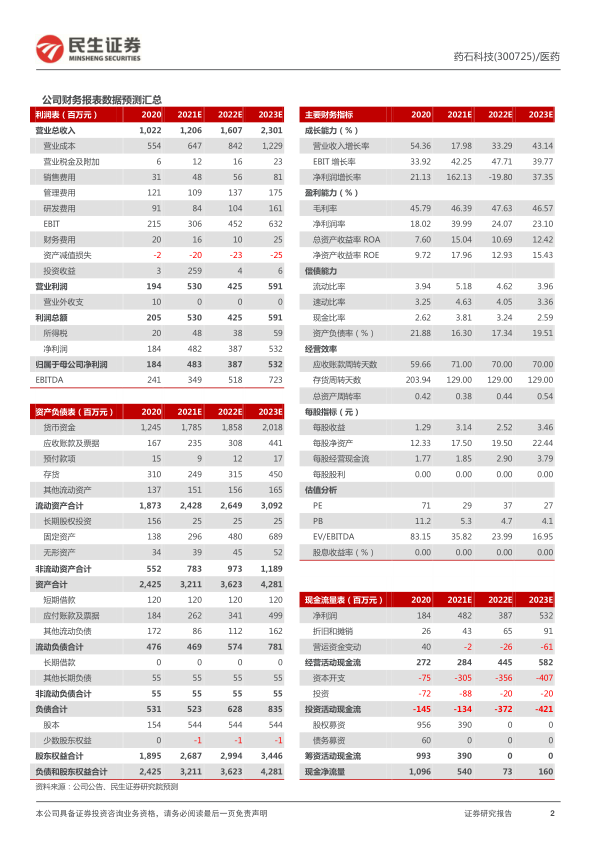

投资建议:预计2021-2023年归母净利润分别是4.83、3.87及5.32亿元,同比增长162%、-20%及37%,2022年公司新产能陆续释放,并向平台型CDMO战略升级,因此,我们上调公司评级为“推荐”评级。

风险提示:业绩不及预期的风险、新业务投资风险、固定资产投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用