药石科技(300725)

事项:

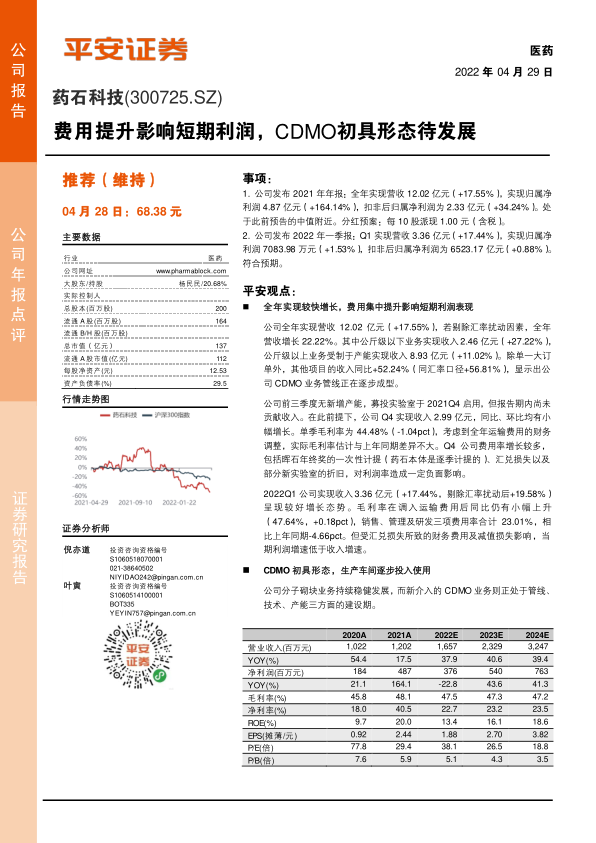

1.公司发布2021年年报:全年实现营收12.02亿元(+17.55%),实现归属净利润4.87亿元(+164.14%),扣非后归属净利润为2.33亿元(+34.24%)。处于此前预告的中值附近。分红预案:每10股派现1.00元(含税)。

2.公司发布2022年一季报:Q1实现营收3.36亿元(+17.44%),实现归属净利润7083.98万元(+1.53%),扣非后归属净利润为6523.17亿元(+0.88%)。符合预期。

平安观点:

全年实现较快增长,费用集中提升影响短期利润表现

公司全年实现营收12.02亿元(+17.55%),若剔除汇率扰动因素,全年营收增长22.22%。其中公斤级以下业务实现收入2.46亿元(+27.22%),公斤级以上业务受制于产能实现收入8.93亿元(+11.02%)。除单一大订单外,其他项目的收入同比+52.24%(同汇率口径+56.81%),显示出公司CDMO业务管线正在逐步成型。

公司前三季度无新增产能,募投实验室于2021Q4启用,但报告期内尚未贡献收入。在此前提下,公司Q4实现收入2.99亿元,同比、环比均有小幅增长。单季毛利率为44.48%(-1.04pct),考虑到全年运输费用的财务调整,实际毛利率估计与上年同期差异不大。Q4公司费用率增长较多,包括晖石年终奖的一次性计提(药石本体是逐季计提的)、汇兑损失以及部分新实验室的折旧,对利润率造成一定负面影响。

2022Q1公司实现收入3.36亿元(+17.44%,剔除汇率扰动后+19.58%)呈现较好增长态势。毛利率在调入运输费用后同比仍有小幅上升(47.64%,+0.18pct),销售、管理及研发三项费用率合计23.01%,相比上年同期-4.66pct。但受汇兑损失所致的财务费用及减值损失影响,当期利润增速低于收入增速。

CDMO初具形态,生产车间逐步投入使用

公司分子砌块业务持续稳健发展,而新介入的CDMO业务则正处于管线、技术、产能三方面的建设期。管线方面,公司于2021年初步建立“项目漏斗”,年内承接1430个临床前至临床2期的项目和45个临床3期至商业化的项目,大部分项目集中于前端。假以时日,项目的漏斗分布形态将变得更接近成熟CDMO公司。值得一提的是,公司在高起点战略下全年共拿下40个API项目(15个来自欧美客户),及3个DS/DP一体化项目,在起步期即拥有较多高附加值项目。技术方面,公司围绕项目放大所需能力进行强化,增强了结晶、处方前研究及制剂的开发能力。

产能方面,公司克服疫情影响,于2022年3月实现了501车间的启用,502车间也将在下半年实现交付,再加上后续落地的503车间,公司产能紧张的情况将得到显著缓解。

单一订单影响系行业特性,波动随公司体系成熟而改善

公司过去几年中多次受单一订单影响,季度业绩出现较大波动。我们认为该情况属于行业特性,是从订单多、规模小的CRO或砌块业务走向CDMO规模化生产供应时无法避免的必经之路。投资者需要在此过程中给予公司一定的耐心,当公司CDMO体系趋于成熟、“项目漏斗”结构完善后,单一订单的影响就会显著改善。

维持“推荐”评级。公司处于业务开拓期,先期投入较大而收获晚于投入。2022年公司CDMO业务将进一步成长,产能的陆续落地能够缓解供给不足。随CDMO管线趋于成熟、药物发现板块进入兑现期,公司业绩将迎来加速。根据公司产能落地进度,调整并新增2024年盈利预测,预计2022-2024年EPS为1.88、2.70、3.82元(原2022-2023年2.01、2.76元)。维持“推荐”评级。

风险提示:1)公司业务可预测性相对较弱,若实际业务发生节奏与公司预测差异较大,可能产生产能与需求不匹配的情况;2)若业务拓展的效果不及预期,可能影响公司发展;3)若客户因价格因素等情况不再续订产品可能影响公司业绩;4)若管理层的管理理念与方法不能随公司发展阶段及时切换,则可能影响公司发展。

微信扫一扫-立即使用

微信扫一扫-立即使用