中心思想

核心竞争力与增长引擎

特一药业作为一家拥有深厚底蕴的品牌中药龙头企业,正迎来新的高速发展阶段。公司以百年品牌“止咳宝片”为核心,通过产能扩张和渠道变革,力争在3-5年内实现该品种销量翻倍以上增长。同时,公司积极培育“皮肤病血毒丸”和“降糖舒丸”等潜力新品,并计划通过产能翻倍带动原料药收入增长,构建多元化的增长引擎。在国家大力支持中医药发展的政策背景下,公司聚焦特色中成药赛道,有望凭借其独特的品牌、疗效、工艺和市场优势,持续提升市场份额和盈利能力。

市场机遇与战略布局

公司精准把握人口老龄化、呼吸系统疾病高发以及中医药政策利好等市场机遇,将中成药业务作为核心发展战略。通过深化营销网络建设、拓展空白市场、优化产品包装规格以及加强临床研究,特一药业旨在提升核心产品的市场覆盖率和医生认可度。此外,公司在化学制剂领域积极推进一致性评价并参与集采,确保业务稳健增长;在原料药领域则通过技术优势和产能扩张,寻求新的利润增长点。这种“核心产品驱动+潜力新品培育+多业务协同发展”的战略布局,为公司未来业绩的持续增长奠定了坚实基础。

主要内容

1. 特一药业:底蕴深厚的品牌中药龙头

特一药业集团股份有限公司(股票代码:002728)总部位于江门市,前身为台城有限,于2014年在创业板上市,2016年更名为特一药业。公司主营中成药和化学制剂药的研发、生产和销售。

公司概况与产品矩阵

特一药业的核心品种是“止咳宝片”,该产品拥有百年历史,其秘方入选岭南中药文化保护遗产(第一批),曾是国家二级中药保护品种,以疗程短、见效快、服用方便著称,在临床上对慢性支气管炎、寒性咳嗽、痰湿咳嗽疗效确切,连续多年位列止咳类口服药前五大品牌。截至2023年末,公司总股本3.65亿股,董事长许丹青直接持有27.42%股权,为实际控制人,与一致行动人合计持股38.99%,股权结构清晰。公司产品矩阵广泛,涵盖呼吸系统类(如止咳宝片、蒲地蓝消炎片)、皮肤类(如皮肤病血毒丸)、降糖类(如降糖舒丸)、心脑血管类(如血塞通分散片)和消化系统类(如铝碳酸镁咀嚼片)等多个治疗领域。

财务表现与结构分析

在新冠疫情前,公司收入和业绩保持稳健增长,2009-2019年销售收入从2亿元增至9.2亿元,年复合增长率达16.4%;归母净利润从0.2亿元增至1.7亿元,复合增速21.7%。2020年受疫情影响业绩下滑,但2023年实现恢复性增长,营业收入达到10.7亿元,同比增长20.4%;归母净利润2.5亿元,同比增长42.1%。

从收入构成看,中成药占比逐步提升,2023年达到54.6%,化学制剂和原料药分别占比39.1%和5.8%。中成药收入占比从2009年的16.3%显著提升,体现了公司对中成药产品的战略重视。在盈利构成方面,中成药毛利占比最大,接近70%,主要得益于其较高的毛利率。公司毛利率总体呈上升趋势,从2009年的25.1%提升至2019年的59.3%,2023年回升至56.2%。期间费用率自2018年起逐步下降,2023年四费率为27%,显示出规模效应带来的盈利能力提升潜力。

区域构成方面,公司收入主要集中在华南(2023年占比36.8%)和华东(20.1%)市场,合计接近60%,但华南地区占比近年有所下降。这表明公司在全国其他地区仍有较大的市场开拓空间。公司于2021年发布的股票期权激励计划已达成业绩考核目标,激励了核心团队,为公司业绩高增长提供了动力。

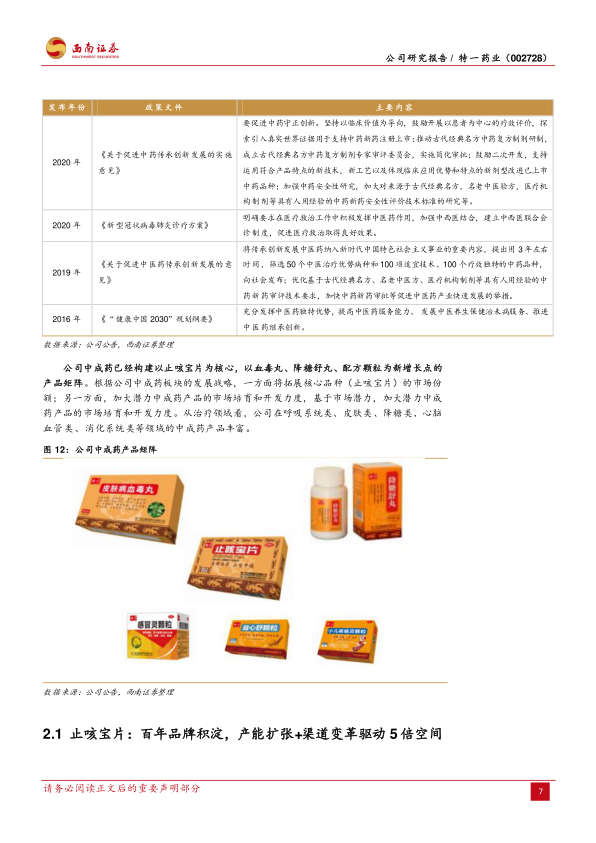

2. 中成药:渠道扩张+新品放量带动增量

中成药业务是特一药业的核心业务,在国家政策大力支持中医药行业发展的背景下,公司将其作为发展重点。2023年度,公司中成药销售收入达5.82亿元,同比增长44.1%,对公司整体收入增长贡献巨大,尤其是在核心产品止咳宝片销售恢复的带动下。中成药产品的高毛利特性也使其对公司业绩影响显著。

2.1 止咳宝片:百年品牌积淀,产能扩张+渠道变革驱动翻倍空间

止咳宝片作为公司核心品种,2023年销量突破10亿片,同比增长91%,较疫情前2019年增长41%,收入占比进一步提升至41%。公司设定了3-5年内止咳宝片销售达到24亿片的目标,较2023年实现翻倍以上增长,主要基于以下原因:

- 显著疗效与价格优势: 止咳宝片对慢性支气管炎、寒性咳嗽、痰湿咳嗽疗效确切,临控+显效率达73%,总有效率93%,且毒副作用低、见效快。目前每日使用成本约7.45元,低于多数同类中成药(约13.8元),具有价格优势和提价空间。

- 广阔市场空间: 产品目前以地级市及省会城市区域代理销售,仍存在大量空白区域待开发,随着营销团队建设和品牌投入,市场覆盖率有望进一步提升。

- 庞大消费群体: 城镇化和工业化导致呼吸系统疾病高发,尤其是中老年人群。2022年中国60岁以上人口达2.80亿,占比19.8%,为止咳化痰产品提供了庞大的消费基础。

- 产能逐步扩张: 2023年止咳宝片产能已从10亿片提升至18亿片,通过增加生产班次和专用包装线实现。后期通过增加设备和新包装线,产能可进一步扩大至24亿片。

- 优良竞争格局: 止咳宝片在2023H1中国城市实体药店终端止咳祛痰平喘中成药品牌TOP10中位列第7名。市场份额分散,竞争品类较多,公司有望逐步提升市场份额。

止咳宝片拥有百年品牌积淀,原方由清末名医刘得之所创,2015年收购海力制药后成为公司独家品种,已建立较高的品牌认可度和忠实用户群。公司计划通过完善营销网络,将药店覆盖率提升至40%左右,并新增50板(600片)包装规格以拓展第三终端(门诊)销售渠道。同时,将加大临床和真实世界研究,挖掘产品在慢阻肺、慢性支气管炎方面的功能,提高医生认知度,争取上升为国家用药指南产品。考虑到上游成本上涨和OTC产品特性,止咳宝片未来仍有提价空间。

2.2 皮肤病血毒丸和降糖舒丸:潜力新品放量在即

公司将皮肤病血毒丸和降糖舒丸作为继止咳宝片后的重大品种进行培育,目标通过3-5年努力,将两者打造为年营销收入达到3亿元左右的中药核心品种。

- 皮肤病血毒丸: 该产品于2020年3月上市,适用于雀斑粉刺、风疹、湿疹等,具有外病内治功效。临床研究初步显示疗效。目前竞争格局良好,仅同仁堂有同类产品上市,两者均处于市场推广期,市场潜力巨大。

- 降糖舒丸: 于2019年10月上市,属于降糖类药物,功能为滋阴补肾,生津止渴,用于糖尿病及并发症。其优势在于服用方便、适用症范围广,且可利用止咳宝片的销售渠道实现协同销售。目前处于市场开拓阶段,有望在3-5年内发展为3亿元的大品种。

3. 化药制剂稳健增长,原料药产能扩张有望翻倍

3.1 化学制剂:受益集采的渠道扩张有望稳健增长

公司化学制剂业务收入近年来保持稳定,2023年实现收入4.17亿元,同比增长2.1%,占公司总收入的39.06%。该业务毛利率相对较低,2023年为30.4%,低于中成药板块。公司化学制剂产品种类繁多,主要包括抗生素类、抗感染类和解热镇痛类,其中有10多个产品销售额超过1000万元。大环内酯类产品(依托红霉素片、红霉素肠溶片、罗红霉素胶囊)市场占有率居前三,年收入合计约7000万元。公司化学制剂的优势在于低价优质、种类和剂型多样以及一定的市场基础。公司积极开展“一致性评价”工作,截至2023年末已有16个品种通过,并积极参与“集采”招投标,有望通过集采进一步增加产品销售渠道和市场份额。

3.2 原料药:产能扩张有望带动原料药收入翻倍

化学原料药业务目前在公司收入中占比较小,2023年收入为0.62亿元,同比下降8.1%,占比5.82%。受限于产能,过去几年收入有所下降。该业务毛利率有所提升。公司原料药生产销售由全资子公司新宁制药有限公司负责,主打产品包括铝碳酸镁、苯妥英钠、冰醋酸、氯化钙,在全国市场占有率居前列。公司在原料药技术方面具有优势,如铝碳酸镁生产工艺达到国际先进水平。销售模式为“直销+经销商”,未来将逐步提高直销药店的比重,并加大第三终端(诊所)的开拓力度。

为应对市场空间提升,公司计划将新宁制药的产能从2023年的2100吨(已满负荷生产)扩张至4200吨,实现产能翻倍,并以此带动原料药营业收入增长一倍的销售目标。

4. 盈利预测与估值

基于对各业务板块的增长假设:

- 中成药板块: 预计2024-2026年销量增速分别为10%、20%、25%,毛利率稳定在74%。

- 化学制剂板块: 预计2024-2026年销量增速分别为5%、10%、15%,毛利率稳定在30%。

- 化学原料药板块: 预计2024-2026年销量增速分别为5%、10%、15%,毛利率稳定在60%。

- 化工产品及其他: 预计2024-2026年销量增速均为2%,毛利率稳定在38%。

综合以上预测,公司2024-2026年总收入预计分别为11.5亿元、13.3亿元和16.0亿元,同比增速分别为7.7%、15.5%和20.7%。归母净利润预计分别为2.8亿元、3.4亿元和4.2亿元,同比增长11.6%、19.8%和23.8%。

采用相对估值法,选取贵州三力、桂林三金、江中药业、太极集团等4家同业公司进行对比分析,截至2024年4月12日,同业公司2024年平均市盈率(PE)为17倍。

5. 风险提示

- 政策波动风险: 中医药行业政策变化可能对公司经营产生影响。

- 核心产品销售不及预期风险: 止咳宝片等核心产品的市场推广和销售可能未达预期。

- 渠道开拓不及预期风险: 新的销售渠道(如空白区域、第三终端)的开拓可能面临挑战。

- 出厂价波动风险: 产品出厂价格受市场竞争、成本变动等因素影响,可能出现波动。

总结

特一药业凭借其百年品牌“止咳宝片”的深厚积淀和显著疗效,在国家中医药政策的强力支持下,正迎来业绩复兴的关键时期。公司通过“产能扩张+渠道变革”双管齐下,力争实现止咳宝片销量的翻倍增长,并积极培育皮肤病血毒丸和降糖舒丸等潜力新品,以构建多元化的中成药增长极。同时,化学制剂业务通过一致性评价和集采实现稳健增长,原料药业务则通过产能翻倍计划贡献新的收入增量。尽管面临政策、销售和渠道等风险,但公司清晰的战略布局、持续优化的产品结构和不断提升的盈利能力,预示着其作为品牌中药龙头的市场价值有望进一步释放,具备积极关注的投资潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用