药石科技(300725)

事件概述

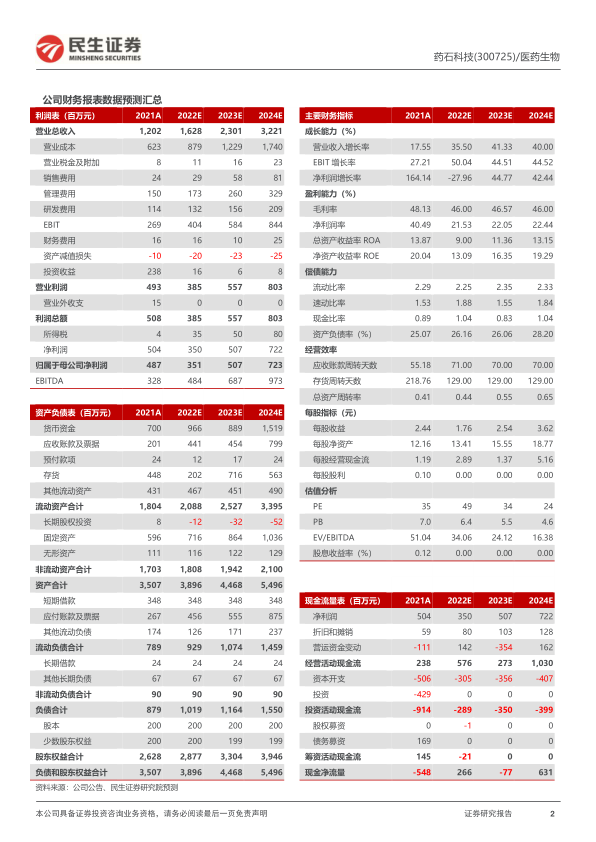

8月12日,公司发布2022年度中报业绩公告:2022年H1,公司实现营收7.35亿元,同比增长18%;剔除某大客户商业化项目交付周期阶段性影响,收入同比增长29%;归母净利润1.53亿元,同比减少60%;扣非归母净利润1.51亿元同比增长4%。

收入增速符合预期,一体化平台逐步落地兑现

Q2单季度实现收入3.99亿元,同比增长19%,创下单季度最高收入表现。

1)分子砌块:实现收入1.73亿元,同比增长50%,分子砌块收入的高增长得益于新大楼启用后员工数的增长以及在全球原创新颖分析砌块的研发,包括:寡核苷酸-已经完成近600种相关砌块的设计;PROTAC-覆盖40种以上的E3ligands和近1000种各类linker,个别产品规模已达百公斤以上;ADC-推出了近百条的linker-payload目录以及近千条的linker目录。

2)CDMO:实现收入5.55亿元,同比增长9.96%,剔除某大客户商业化项目交付周期阶段性影响,同比增长21.14%。拓展CDMO管线合作,公司快速拉通CMC一体化服务平台。

项目管线:2022年H1,公司承接的项目中有890个处在临床前至临床II期,38个处在临床III期至商业化阶段,其中,API项目55个,形成可持续增长的项目管线。

新产能释放节奏:501车间3月已投入使用,502车间预计8月下旬启用,反应釜体积为94.3m3,503车间预计2023年上半年投入使用,上述产能的建成将消除公司生产瓶颈,为业务的持续增长保驾护航。

3)其他部分:其他收入646.11万元,同比增长341.9%

费用端高增长压力下,上半年利润仍维持正增长

1)折旧费用:固定资产增加及浙江晖石并表,折旧金额3651.82万元,同比增长84%;2)人员费用:人员规模和薪资待遇均有显著增长,人力资源相关支出2.35亿元,同比增长82%;3)研发费用:7182.23万元,同比增长41.36%;4)利息支出775.68万元。公司通过持续的工艺创新、生产效率及运营效率提升,有效控制了公司及客户的成本,毛利率为47.74%,基本维持稳定。

投资建议:预计2022-2024年公司归母净利润分别是3.5、5.1及7.2亿元,对应PE分别是49、34及24倍,维持“推荐”评级。

风险提示:业绩不及预期的风险、新业务投资风险、固定资产投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用