药石科技(300725)

事项:

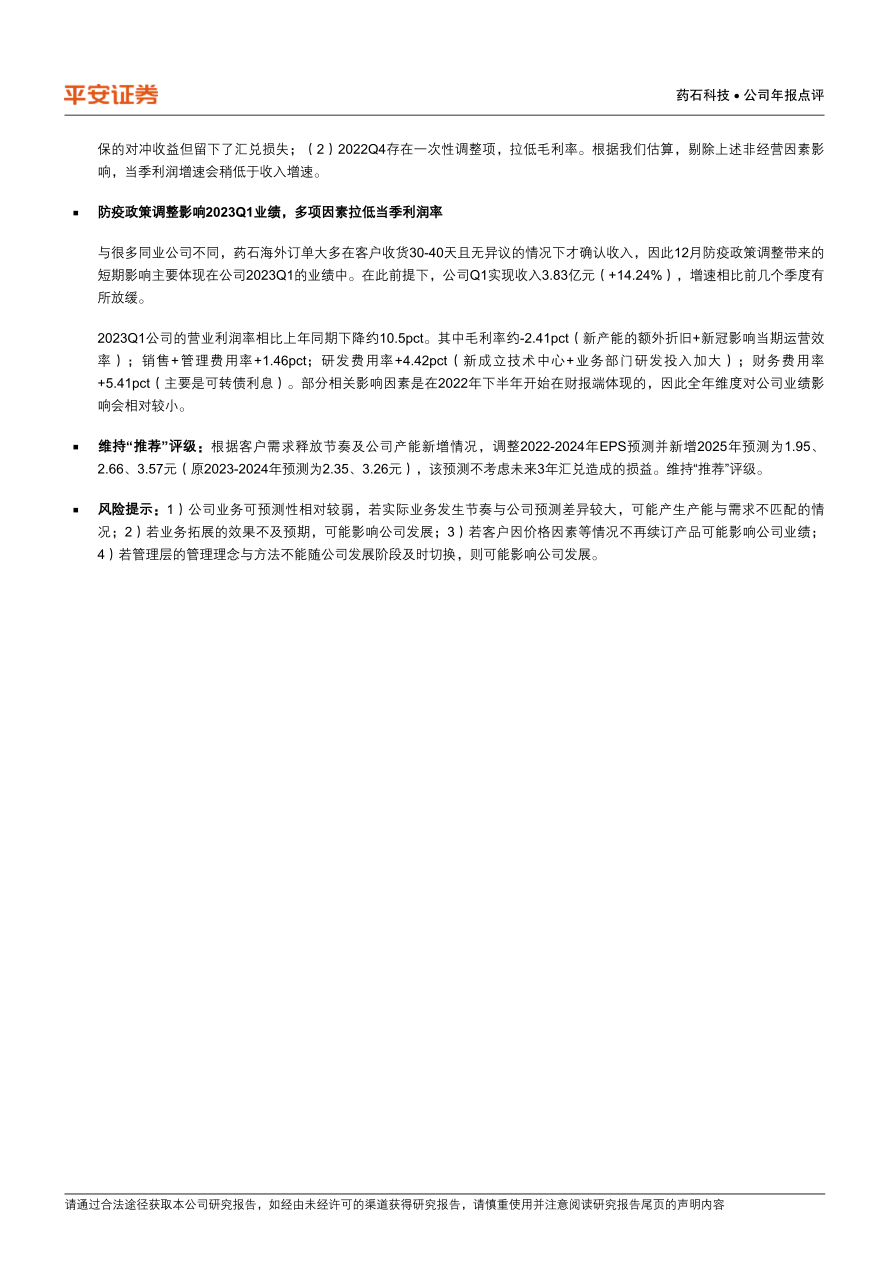

(1)公司发布2022年年报,全年实现营收15.95亿元(+32.71%),实现归母 净 利 润 3.14 亿 元 ( -35.42% ) , 扣 非 后 归 母 净 利 润 为 2.66 亿 元(+14.15%)。公司同期公告分红预案,拟每10股派现1元(含税)。

(2)公司发布23年一季报,报告期内实现营收3.83亿元(+14.24%),实现归 母 净 利 润 0.58 亿 元 ( -18.47% ) , 扣 非 后 归 母 净 利 润 为 0.42 亿 元(-36.11%)。

平安观点:

产能释放带动全年业绩增长,Q4扣非利润增长受非经营因素影响实验室新大楼(2021Q4)与新生产车间(2022Q1 & 2022Q3)的启用为公司补充了供给能力,帮助公司实现快速增长。公司核心业务中,分子砌块实现收入3.53亿元(+39.66%),CDMO实现收入12.33亿元(+30.21%)。新增固定资产的折旧+单项目规模上升共同影响下,公司整体毛利率下降2.65pct。

供给能力提升后,公司得以加大业务开拓力度。2022年公司活跃客户达到684家,年内新增客户312家。公司项目漏斗也得到进一步丰富,2022年公司共承接1750个(上年1430个)临床前到临床2期的项目,以及60个(上年45个)临床3期至商业化阶段项目。公司加大海外开拓力度,并成功提升了漏斗中海外项目数量,在创新药投融资遇冷的大环境下,更多海外项目有助于提升公司业务的稳定性。

2022Q4单季公司实现营收4.10亿元(+37.26%),实现归母净利润0.65亿元(+46.23%),扣非后归母净利润为0.23亿元(-28.29%)。两大因素导致扣非净利润增速不能正常反应正常经营情况:(1)22年汇率波动较大,药石通过套保锁定部分外币汇率。汇率变化导致的汇兑损失是经常性损益,而套保收益则是非经常性收益,因此扣非利润口径去除了套保的对冲收益但留下了汇兑损失;(2)2022Q4存在一次性调整项,拉低毛利率。根据我们估算,剔除上述非经营因素影响,当季利润增速会稍低于收入增速。防疫政策调整影响2023Q1业绩,多项因素拉低当季利润率

与很多同业公司不同,药石海外订单大多在客户收货30-40天且无异议的情况下才确认收入,因此12月防疫政策调整带来的短期影响主要体现在公司2023Q1的业绩中。在此前提下,公司Q1实现收入3.83亿元(+14.24%),增速相比前几个季度有所放缓。

2023Q1公司的营业利润率相比上年同期下降约10.5pct。其中毛利率约-2.41pct(新产能的额外折旧+新冠影响当期运营效率);销售+管理费用率+1.46pct;研发费用率+4.42pct(新成立技术中心+业务部门研发投入加大);财务费用率+5.41pct(主要是可转债利息)。部分相关影响因素是在2022年下半年开始在财报端体现的,因此全年维度对公司业绩影响会相对较小。

维持“推荐”评级:根据客户需求释放节奏及公司产能新增情况,调整2022-2024年EPS预测并新增2025年预测为1.95、2.66、3.57元(原2023-2024年预测为2.35、3.26元),该预测不考虑未来3年汇兑造成的损益。维持“推荐”评级。

风险提示:1)公司业务可预测性相对较弱,若实际业务发生节奏与公司预测差异较大,可能产生产能与需求不匹配的情况;2)若业务拓展的效果不及预期,可能影响公司发展;3)若客户因价格因素等情况不再续订产品可能影响公司业绩;4)若管理层的管理理念与方法不能随公司发展阶段及时切换,则可能影响公司发展。

微信扫一扫-立即使用

微信扫一扫-立即使用