药石科技(300725)

多因素导致利润端承压,服务客户数量持续增加

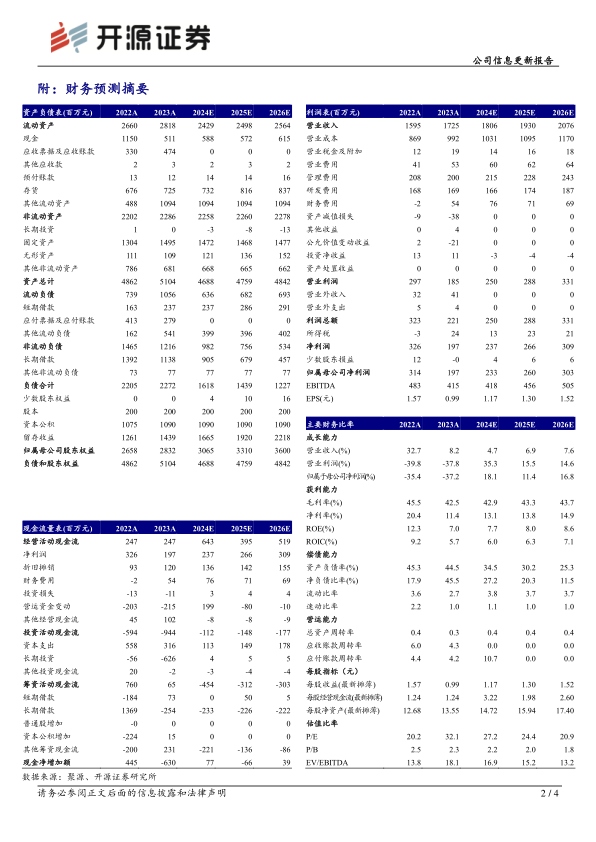

2023年,公司实现营收17.25亿元,同比增长8.18%;实现归母净利润1.97亿元,同比下滑37.19%;扣非归母净利润1.76亿元,同比下滑33.81%。2024Q1,公司实现营收3.77亿元,同比下滑1.56%;归母净利润4949万元,同比下滑14.32%;扣非归母净利润4143万元,同比下滑0.60%。受新产能折旧(当期折旧金额1.09亿元,同比增长34.06%)、人工成本增加(同比增加0.81亿元)、可转债利息支出(同比增加1595.84万元)等多因素影响,利润短期承压。2023年,公司活跃客户数量达744家,同比增长8.77%;500万以上大订单客户数量75家,同比增长25%。考虑行业下游需求承压及公司费用端压力较大,我们下调2024-2025年盈利预测并新增2026年盈利预测,预计2024-2026年归母净利润为2.33/2.60/3.03亿元(原预计3.77/4.57亿元),EPS为1.17/1.30/1.52元,当前股价对应PE为27.2/24.4/20.9倍,鉴于公司活跃客户持续增加,维持“买入”评级。

以市场需求为导向,设计一系列新化学实体药物研发所需要的分子砌块2023年药物研究阶段的产品和服务收入3.45亿元,同比增长12.13%。公司专注于分子砌块的研发与创新,累计设计超过20万个分子砌块,库存超6万种。2023年,公司新设计分子砌块超过1.5万种,覆盖PI3K、GLP-1等热门靶点;同时,公司设计一系列新化学实体药物研发所需要的分子砌块,覆盖TPD、ADC、多肽药物、寡核苷酸等多个技术领域,共完成超过6000种全新分子砌块的合成。

CDMO管线不断拓展,产能建设稳健推进,持续赋能全球客户

2023年药物开发及商业化阶段的产品和服务收入13.80亿元,同比增长7.24%。公司项目管线不断拓展,临床前至临床Ⅱ期项目共2200个,临床Ⅲ期至商业化阶段项目共62个。公司持续加强CMC一体化服务全球布局,2023年美国药石位于West Chester的工艺研发中心正式启用。晖石501、502新建车间产能已爬坡至稳定阶段,单批次生产成本下降3.66%,规模生产效益进一步提升。

风险提示:大客户订单波动的风险,客户流失风险,产能爬坡不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用