中心思想

本报告对天士力(600535)2020年半年报进行分析,核心观点如下:

-

业绩短期承压,全年有望恢复: 上半年受疫情和医保谈判降价影响,公司业绩有所下滑,但二季度环比下滑幅度收窄,下半年有望恢复稳健增长。

-

心脑血管领域优势显著,持续深度布局: 公司在心脑血管领域已形成品牌优势,并通过“四位一体”研发模式,不断推出创新产品,有望继续保持领先地位。

-

生物药分拆上市,财务质量改善: 天士力生物科创板上市顺利推进,商业板块剥离后,公司财务质量有望大幅改善。

主要内容

上半年业绩下滑,下半年有望恢复

-

营收与利润双降: 公司上半年实现收入86.23亿元,同比下降8.43%;归母净利润6.86亿元,同比下降23.65%。

-

现金流表现良好: 经营性现金流净额为12.90亿元,同比增长48.56%,主要得益于销售回款良好和税金支付减少。

持续布局心脑血管领域

-

医药工业收入下降: 上半年医药工业收入29.89亿元,同比下滑9.64%,毛利率降低4.02个百分点至72.37%。

-

商业收入同样下滑: 商业收入55.63亿元,同比下滑8.34%,毛利率降低0.14个百分点至9.37%。

-

费用率控制良好: 期间费用率为19.97%,同比下降1.1个百分点,其中销售费用率下降0.97个百分点。

-

心脑血管产品链完善: 公司持续深度布局心脑血管领域,在研管线覆盖多个适应症,形成贯穿预防、治疗及康复的产品链。

“四位一体”研发模式

-

聚焦三大治疗领域: 公司聚焦心脑血管、消化代谢、抗肿瘤三大治疗领域。

-

在研管线丰富: 公司共布局78款在研管线产品,涵盖28款1类创新药,并有47款药品已进入临床阶段。

-

重点品种进展顺利: 重点核心生物创新药普佑克脑梗III期及肺梗II期临床试验已经完成出组,正在准备注册申报材料。复方丹参滴丸(T89)美国FDA慢性稳定性心绞痛适应症临床III期验证性试验受试者招募与入组工作持续推进。

生物药分拆上市及商业板块剥离

-

科创板上市推进: 天士力生物科创板上市工作正在顺利推进中,预计上市后估值将有进一步提升。

-

财务质量改善: 商业资产已成功剥离,公司财务及运营质量出现显著改善,现金流、运营质量、资产负债率等将显著改善。

投资评级

-

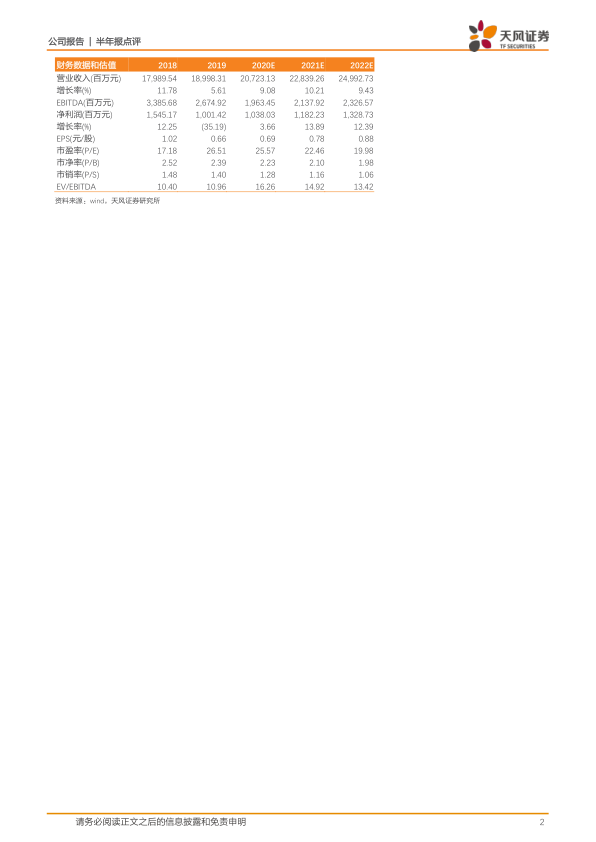

维持“买入”评级: 预计公司2020-2022年EPS分别为0.69、0.78及0.88元,对应PE为26、22、20倍,维持买入评级。

财务数据和估值

-

财务预测: 报告提供了2018年至2022年的财务数据和估值预测,包括营业收入、净利润、EPS、市盈率等关键指标。

-

资产负债表和利润表: 详细列出了2018年至2022年的资产负债表和利润表,包括货币资金、应收账款、营业收入、营业成本等。

-

现金流量表: 提供了2018年至2022年的现金流量表,包括经营活动现金流、投资活动现金流、筹资活动现金流等。

-

主要财务比率: 列出了2018年至2022年的主要财务比率,包括成长能力、获利能力、偿债能力、营运能力等。

总结

天士力2020年上半年业绩受疫情和医保谈判影响有所下滑,但公司在心脑血管领域的优势依然显著,并通过“四位一体”的研发模式不断推出创新产品。天士力生物科创板上市的推进以及商业板块的剥离,有望进一步改善公司的财务质量和运营效率。维持对公司“买入”评级,看好公司未来的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用