天士力(600535)

2024年利润略有承压,携手华润三九发展进程稳步推进,维持“买入”评级

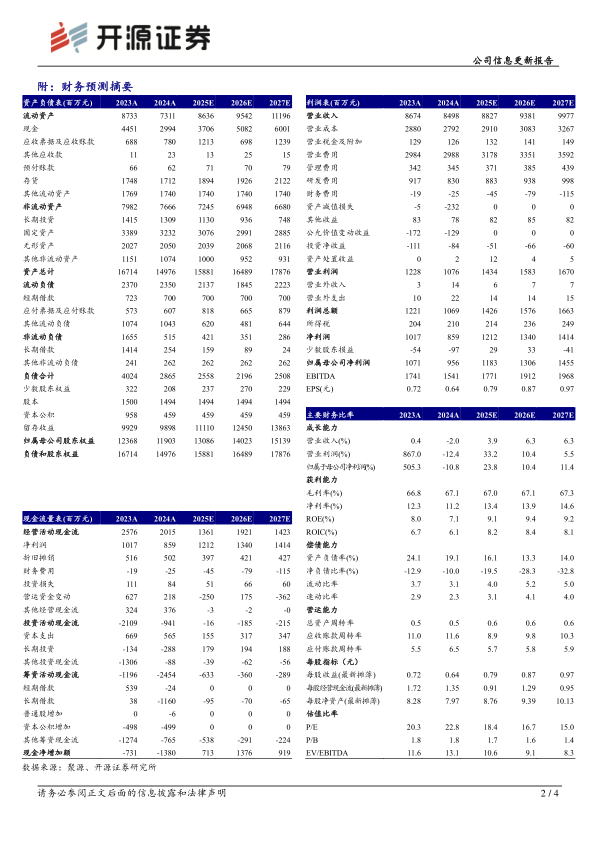

公司2024年实现营收84.98亿元(同比-2.03%,下文皆为同比口径);归母净利润9.56亿元(-10.78%);扣非归母净利润10.36亿元(-12.31%)。盈利能力方面,2024年毛利率为67.14%(+0.35pct),净利率为10.11%(-1.61pct)。费用方面,2024年销售费用率为35.14%(+0.77pct);管理费用率为4.06%(+0.12pct);研发费用率为9.77%(-0.81pct);财务费用率为-0.30%(-0.08pct)。公司利润端略有承压主要系年内开发支出减值计提影响,即对已暂停的安美木单抗项目开发支出余额16,227.60万元全额计提资产减值准备,考虑到销售环境的不确定性,我们下调原2025-2026年并新增2027年盈利预测,预计2025-2027年归母净利润为11.83/13.06/14.55亿元(原预计12.08/13.76亿元),EPS为0.79/0.87/0.97元/股,当前股价对应PE分别为18.4/16.7/15.0倍,我们看好公司创新研发能力、以及未来与华润三九携手发展带来的潜在成长空间,维持“买入”评级。

心脑血管营收稳健,抗肿瘤、肝病治疗两类产品实现营收与毛利率双增

分治疗领域来看,心脑血管营收55.93亿元(+4.23%)、抗肿瘤营收2.27亿元(+19.91%)、感冒发烧营收3.08亿元(-39.48%)、肝病治疗营收7.26亿元(+10.58%)、其他类营收7.18亿元(+2.71%),其中抗肿瘤、肝病治疗两类产品毛利率分别为70.77%(+5.42pct)和83.70%(+1.52pct)。

中药研发龙头地位持续巩固,“中药、生物药、化药”齐发展

中药方面,公司快速推进创新中药研发与重点品种二次开发,截至2024年底,枇杷清肺饮、温经汤、安神滴丸3款处于申报生产阶段;17款产品处于临床II、III期研究阶段,其中脊痛宁片、安体威颗粒、T89治疗慢性稳定性心绞痛与T89防治急性高原综合症等已进入临床III期。生物药方面,普佑克适应症从急性ST段抬高型心梗治疗拓展至急性缺血性脑卒中。化药方面,1类创新药JS1-1-01临床II期完成全部受试者出组,并有多款仿制药提交上市申请及通过一致性评价。

风险提示:政策变化风险,新品研发进展不及预期,产品销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用