中心思想

本报告分析了润达医疗2017年的财务业绩和业务发展,并对其未来发展前景进行了展望。核心观点如下:

- 内生与外延双轮驱动:润达医疗通过内生增长和外延并购,实现了业绩的快速增长,尤其是在IVD集采打包业务方面。

- 整合效益显著:公司通过集团化管理和供应链优化,提升了运营效率和盈利能力,改善了现金流水平。

- 战略布局与创新:公司积极拓展产业链,发展自主品牌产品,并顺应行业趋势,探索新的业务模式。

主要内容

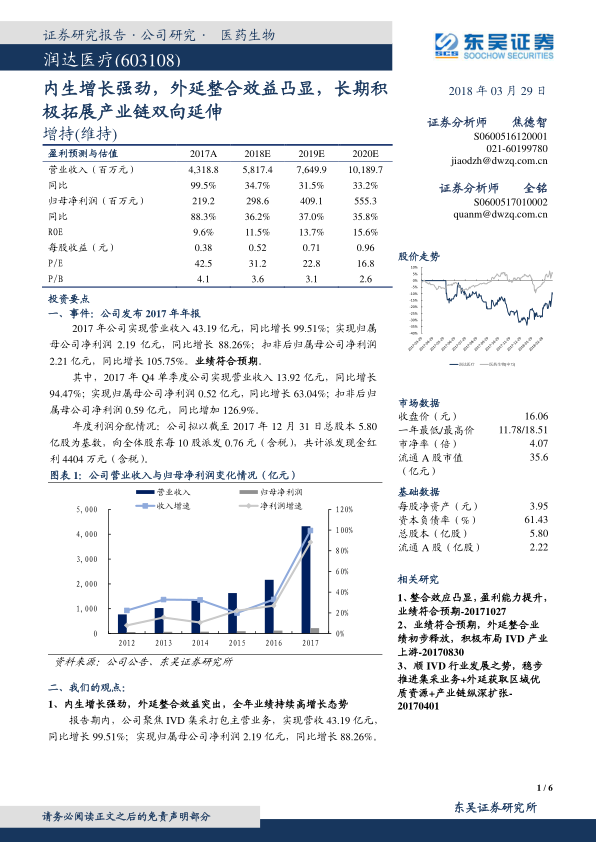

2017年业绩回顾:营收与利润双增长

2017年,润达医疗实现营业收入43.19亿元,同比增长99.51%;归母净利润2.19亿元,同比增长88.26%。Q4单季度延续了前三季度的增长态势。

产品结构优化:试剂耗材与仪器收入

- 试剂耗材:试剂及其他耗材收入40.04亿元,同比增长95.95%。

- 仪器收入:仪器收入达到3.08亿元,同比大幅增长161.02%,收入占比持续提升。

内生增长分析:剔除并表因素后的增长

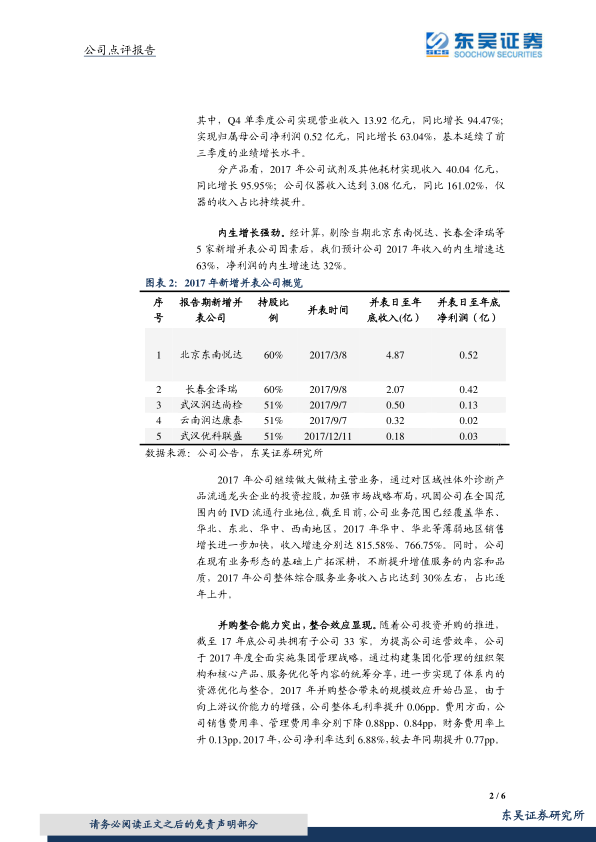

剔除新增并表公司因素后,预计公司2017年收入的内生增速达63%,净利润的内生增速达32%。

并购整合:扩大市场布局与提升运营效率

公司通过投资控股区域性IVD流通龙头企业,加强市场战略布局,业务范围覆盖多个区域。集团化管理战略提升了运营效率,并购整合带来的规模效应开始显现,毛利率提升,销售费用率和管理费用率下降。

供应链管理:改善经营性现金流

公司通过采购信息化、精细化管理和加强应收账款管理,经营活动现金净流量较2016年有显著改善。

自主品牌发展:差异化竞争与渠道协同

公司加强与自身渠道的协同,针对不同市场竞争格局采取差异化策略,自主品牌产品实现快速增长。工业板块(自主品牌类)实现收入1.68亿元,同比增长33.45%;毛利率达到66.98%,同比提升2.39个百分点。

业务模式延伸:顺应行业趋势

公司不断探索围绕IVD整体综合服务业务的配套业务模式,开展第三方精准检测实验室业务,扩大传统业务规模的同时实现了产业链的有效延伸。

信息化建设:提升经营效率与品质

公司加大信息化系统建设力度,成功完成了B2B供应链信息管理平台系统的开发,为商品物流的全供应链管理奠定了基础,有助于实现公司产品的质量朔源功能。

盈利预测与投资评级:维持“增持”评级

预计2018-2020年,公司营业收入分别为58.17亿元、76.50亿元和101.90亿元;归属母公司净利润分别为2.99亿元、4.09亿元和5.55亿元;EPS分别为0.52元、0.71元和0.96元。维持对公司的“增持”评级。

总结

润达医疗在2017年表现出色,通过内生增长和外延并购实现了业绩的显著提升。公司在产品结构优化、供应链管理、自主品牌发展和业务模式创新等方面均取得了积极进展。未来,随着公司在IVD集采打包业务的持续拓展和产业链的不断延伸,其发展前景值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用