中心思想

业绩强劲增长与规模效应凸显

润达医疗2017年三季报显示,公司收入和归母净利润均实现翻倍增长,分别达到102.0%和97.7%,业绩整体符合市场预期。这主要得益于公司规模效应的持续凸显,以及核心的打包业务和自产产品业务的高速增长。扣除并表因素,公司内生收入和净利润仍保持30-35%和25%以上的较快增速,表明其内在增长动力强劲。

打包模式引领行业趋势与巨大发展空间

报告强调,体外诊断(IVD)打包模式已成为医院检验科降本增效的行业趋势,润达医疗作为行业龙头,其平台属性和业务拓展能力突出。公司通过管理输出实现异地扩张,发挥规模优势并提升上游议价能力;同时积极布局自产特色产品,并依托医疗终端发展第三方检验等服务业务,构建了多层次的增长引擎。IVD流通行业规模巨大,公司未来有望凭借其市场地位和战略布局,实现显著的市值增长空间。

主要内容

投资要点

2017年三季报业绩概览

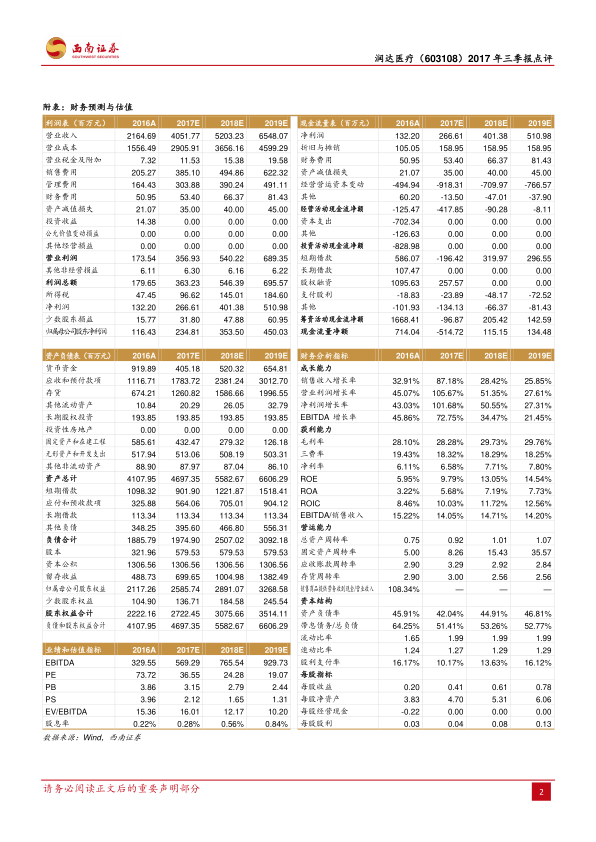

公司于2017年三季报中披露,报告期内实现营业收入29.3亿元,同比增长102.0%;归属于母公司股东的净利润为1.68亿元,同比增长97.7%;扣除非经常性损益后的归母净利润为1.62亿元,同比增长99.5%。每股收益(EPS)为0.17元。然而,经营性现金流净额为-1.60亿元,同比下降41.1%。整体来看,公司业绩表现符合市场预期。

业绩符合预期,打包与自产业务高速增长

公司前三季度收入和归母净利润增速分别为102%和97.7%,显示出强劲的增长势头。分析指出,即使扣除并表因素,公司内生收入增速预计仍能达到30%-35%,净利润增速超过25%,表明公司内生增长动力充足。

- 集成业务表现: 公司核心的集成业务收入估计接近8.5亿元,占总收入的近30%。从集成等级医院数量来看,打包医院数量预计达到240-250家,相较于年初的180-190家,增幅达到30%-40%,显示出打包业务的快速扩张。

- 自产产品业务: 自产产品收入预计超过1亿元,同比增长约55%。其中,生化产品增速约70%,糖化血红蛋白产品增速预计也有40%-50%。自产产品的高增长主要得益于公司自有渠道的嫁接放量,这带动了公司整体净利润率同比提升了0.5个百分点。报告认为,随着打包业务的拓展和自产产品的嫁接,公司未来利润增速有望显著快于收入增速,盈利能力提升空间巨大。

打包模式已成行业趋势,公司发展空间巨大

在医院检验科寻求降本增效的背景下,IVD打包模式已成为行业发展趋势。润达医疗作为行业龙头,其平台属性突出,业务拓展性极强。

- 第一阶段:管理输出与规模优势: 公司通过管理输出实现异地扩张,采用类GPO模式,发挥规模优势并提高对上游的议价能力。

- 第二阶段:上游特色产品布局: 公司向上游布局多个自产产品线,包括生化、糖化血红蛋白、化学发光、POCT、分子诊断、自免及过敏原检测等,并通过嫁接公司终端实现快速上量。

- 第三阶段:下游服务业务拓展: 公司依托医疗终端向下发展服务业务,例如子公司昆涞生物开展第三方质控服务,与金域检验设立合资公司开展第三方检验服务,并在东北参与设立区域精准检测中心。此外,公司设立的三支并购基金也在积极储备外延扩张标的。

- 市场空间测算: 目前IVD流通行业规模超过1200亿元,行业增速为15%。报告预测,在5-8年后,若公司能达到20%的市场占有率,8%的净利润率,并以25倍估值计算,公司市值空间有望达到约500亿元,显示出巨大的发展潜力。

盈利预测与投资建议

考虑到公司定增取消,并扣除并表及摊薄因素后,报告对公司未来三年的盈利进行了预测:

- 2017年预计每股收益(EPS)为0.41元。

- 2018年预计每股收益(EPS)为0.61元。

- 2019年预计每股收益(EPS)为0.78元。

对应当前估值,2017年至2019年的市盈率(PE)分别为37倍、24倍和19倍。鉴于行业发展趋势、公司龙头地位以及未来持续的外延扩张预期,报告维持对润达医疗的“买入”评级。

风险提示

报告提示了潜在风险,包括外延扩张进度可能低于预期、营运资金可能存在短缺风险,以及并购标的业绩可能不达预期的风险。

总结

本报告对润达医疗2017年三季报进行了专业而深入的分析。报告指出,公司业绩表现强劲,收入和归母净利润均实现高速增长,且内生增长动力充足。核心的打包业务和自产产品业务是业绩增长的主要驱动力,尤其在打包医院数量和自产产品销售额方面取得了显著进展,并有效提升了净利润率。报告强调,IVD打包模式已成为行业趋势,润达医疗凭借其领先的市场地位和“管理输出-上游布局-下游服务”的战略发展路径,展现出巨大的市场拓展潜力和盈利能力提升空间。尽管存在外延扩张、营运资金和并购业绩等风险,但基于行业趋势、公司龙头地位及未来发展预期,报告维持了“买入”评级,并对公司未来盈利能力持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用