中心思想

业绩强劲增长与整合效应显著

润达医疗在2017年前三季度展现出强劲的业绩增长势头,营收和归母净利润均实现翻倍增长,符合市场预期。这主要得益于其IVD(体外诊断)集采打包业务在全国范围内的快速复制和扎实推进。同时,公司通过对近年并购子公司的有效整合,显著提升了整体毛利率和净利率,各项费用率也得到有效控制,凸显了整合带来的协同效应。

战略布局上游与未来盈利展望

公司不仅巩固了现有IVD集采平台优势,更积极向上游IVD产品端进行战略布局,通过研发和并购获取自有优质产品,如糖化血红蛋白分析系统和瑞莱生物的POCT产品。这一战略举措有望进一步提升公司的盈利能力和市场竞争力。基于此,分析师维持了对润达医疗的“增持”评级,并对其未来的渠道扩张和上游产品布局充满期待。

主要内容

投资要点

事件

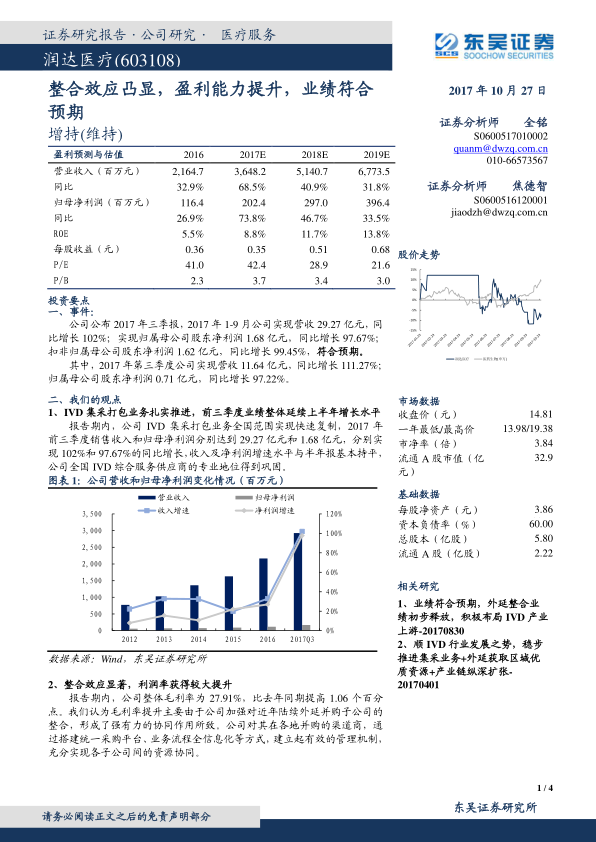

润达医疗于2017年10月27日公布了2017年三季报。报告显示,2017年1-9月公司实现营业收入29.27亿元,同比增长102%;实现归属于母公司股东的净利润1.68亿元,同比增长97.67%;扣除非经常性损益后归属于母公司股东的净利润为1.62亿元,同比增长99.45%,整体业绩符合预期。其中,第三季度单季实现营收11.64亿元,同比增长111.27%;归属于母公司股东的净利润0.71亿元,同比增长97.22%。

我们的观点

IVD集采打包业务扎实推进,前三季度业绩整体延续上半年增长水平

报告期内,润达医疗的IVD集采打包业务在全国范围内实现了快速复制和推广。2017年前三季度,公司销售收入达到29.27亿元,归母净利润达到1.68亿元,分别实现了102%和97.67%的同比增长。这一增长水平与公司半年报基本持平,充分巩固了润达医疗作为全国IVD综合服务供应商的专业地位。

整合效应显著,利润率获得较大提升

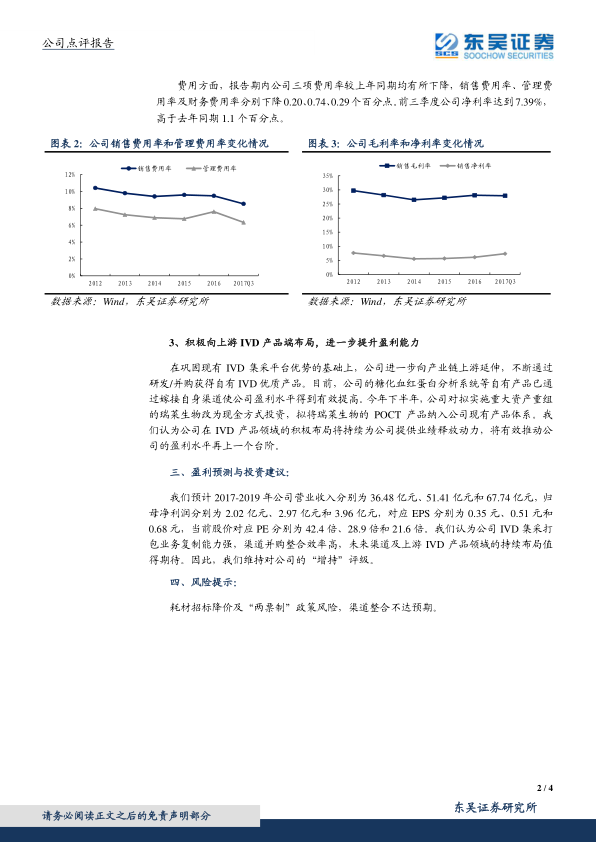

公司在报告期内展现出显著的整合效应,整体毛利率达到27.91%,比去年同期提高了1.06个百分点。这一提升主要归因于公司加强了对近年陆续外延并购子公司的整合力度,通过搭建统一采购平台和实现业务流程全信息化等方式,建立了有效的管理机制,充分实现了各子公司间的资源协同。在费用方面,公司三项费用率(销售费用率、管理费用率、财务费用率)均有所下降,分别下降了0.20、0.74和0.29个百分点。得益于毛利率的提升和费用率的下降,公司前三季度的净利率达到7.39%,高于去年同期1.1个百分点,显示出盈利能力的显著增强。

积极向上游IVD产品端布局,进一步提升盈利能力

在巩固现有IVD集采平台优势的基础上,润达医疗积极向产业链上游延伸,通过研发和并购等方式不断获取自有IVD优质产品。目前,公司的糖化血红蛋白分析系统等自有产品已成功嫁接自身渠道,有效提升了公司的盈利水平。此外,公司在下半年将对拟实施重大资产重组的瑞莱生物改为现金方式投资,旨在将瑞莱生物的POCT(即时检验)产品纳入公司现有产品体系。分析师认为,公司在IVD产品领域的积极布局将持续为公司提供业绩释放动力,并有效推动公司盈利水平再上一个台阶。

盈利预测与投资建议

分析师预计润达医疗2017-2019年营业收入将分别达到36.48亿元、51.41亿元和67.74亿元;归属于母公司净利润将分别达到2.02亿元、2.97亿元和3.96亿元。对应的每股收益(EPS)分别为0.35元、0.51元和0.68元。当前股价对应的市盈率(P/E)分别为42.4倍、28.9倍和21.6倍。鉴于公司IVD集采打包业务复制能力强劲,渠道并购整合效率高,且未来在渠道及上游IVD产品领域的持续布局值得期待,分析师维持对润达医疗的“增持”评级。

风险提示

报告提示了润达医疗可能面临的风险,包括耗材招标降价及“两票制”政策带来的风险,以及渠道整合不达预期的风险。

总结

润达医疗在2017年前三季度实现了营收和净利润的显著增长,主要得益于其IVD集采打包业务的全国性扩张和高效复制。公司通过对并购子公司的有效整合,成功提升了整体毛利率和净利率,并优化了费用结构,展现出强大的协同效应。此外,公司积极向上游IVD产品端进行战略布局,通过自有产品研发和并购优质标的,为未来的盈利增长奠定了基础。尽管面临耗材招标降价、“两票制”政策以及渠道整合不确定性等风险,但分析师仍基于公司强劲的业务模式和战略布局,维持了“增持”评级,并对公司未来的发展持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用