中心思想

本报告对润达医疗(603108)进行了公司点评,核心观点如下:

- 并购驱动业绩增长,盈利能力提升: 公司通过外延并购扩大市场布局,整体业务规模显著上升,自产产品体系趋于完善,产品竞争力有所增强,盈利能力提升。

- 综合服务业务占比提升,延伸业务模式初现: 公司整体综合服务业务的市场接受度不断提高,业务占比逐年上升,同时不断探索围绕整体综合服务业务的配套业务模式,扩大业务规模。

- 运营管理效率提升,经营性现金流改善: 公司加大信息化系统建设,全面实施集团管理战略,统一管理下属公司,整合优化集团资源,提升运营管理效率,改善经营性现金流。

主要内容

2017年业绩回顾

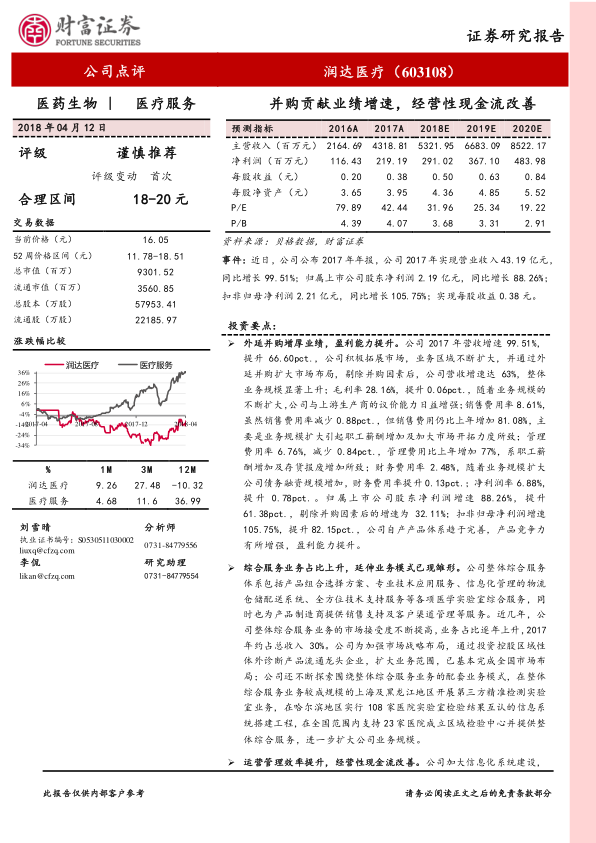

- 营收与净利润双增长: 公司2017年实现营业收入43.19亿元,同比增长99.51%;归属上市公司股东净利润2.19亿元,同比增长88.26%;扣非归母净利润2.21亿元,同比增长105.75%;实现每股收益0.38元。

外延并购增厚业绩,盈利能力提升

- 营收增长分析: 公司2017年营收增速99.51%,提升66.60pct.,剔除并购因素后,公司营收增速达63%,整体业务规模显著上升。

- 盈利能力分析: 毛利率28.16%,提升0.06pct.,净利润率6.88%,提升0.78pct.。归属上市公司股东净利润增速88.26%,提升61.38pct.,剔除并购因素后的增速为32.11%;扣非归母净利润增速105.75%,提升82.15pct.。

- 费用分析: 销售费用率8.61%,减少0.88pct.,管理费用率6.76%,减少0.84pct.,财务费用率2.48%,提升0.13pct.。

综合服务业务占比上升,延伸业务模式已现雏形

- 综合服务体系: 公司整体综合服务体系包括产品组合选择方案、专业技术应用服务、信息化管理的物流仓储配送系统、全方位技术支持服务等各项医学实验室综合服务,同时也为产品制造商提供销售支持及客户渠道管理等服务。

- 业务占比提升: 近几年,公司整体综合服务业务的市场接受度不断提高,业务占比逐年上升,2017年约占总收入30%。

- 市场战略布局: 通过投资控股区域性体外诊断产品流通龙头企业,扩大业务范围,已基本完成全国市场布局。

- 业务模式探索: 在整体综合服务业务较成规模的上海及黑龙江地区开展第三方精准检测实验室业务,在哈尔滨地区实行108家医院实验室检验结果互认的信息系统搭建工程,在全国范围内支持23家医院成立区域检验中心并提供整体综合服务,进一步扩大公司业务规模。

运营管理效率提升,经营性现金流改善

- 信息化系统建设: 公司加大信息化系统建设,已完成B2B供应链信息管理平台系统的开发,已成功应用于600余家上游生厂商、下游医院用户,为全供应链管理提供信息化保障,提升供应链品质。

- 集团化管理: 公司于2017年全面实施集团管理战略,构建集团化管理组织架构,统一管理公司下属的33家公司,进一步整合、优化集团资源。

- 采购与应收账款管理: 随着公司业务规模的扩大,公司与主流品牌供应商均达成集团采购协议,在以较优惠价格向上游采购的同时拥有一定的信用期限和额度,显著减少预付账款,降低采购资金压力;同时,公司加强应收账款管理,及时催款,并实施有效的奖惩考核机制,使得公司应收账款周转率提升。

- 现金流改善: 2017年度公司经营活动现金流量净额-8,785.28万元,在营业收入快速增长的情况下,较2016年度有显著好转。

盈利预测与投资评级

- 市场前景广阔: 我国体外诊断市场规模仍偏低,体外诊断行业面临着广阔的发展前景。

- 业绩预测: 预计公司2018-2020年营业收入将达到53.22亿元、66.83亿元、85.22亿元,净利润分别为2.91亿元、3.67亿元、4.84亿元,EPS分别为0.50元、0.63元、0.84元。

- 投资评级: 给予公司2018年35-39倍PE,6-12个月合理区间为18-20元。首次给予公司“谨慎推荐”评级。

风险提示

总结

本报告分析了润达医疗2017年的经营情况,指出公司通过外延并购和内生增长实现了业绩的快速增长。公司在体外诊断产品流通与服务领域具有领先地位,尤其是在整体综合服务方面。随着市场渗透率的提高,公司业绩有望保持良好的发展势头。报告首次给予公司“谨慎推荐”评级,并提示了商誉减值和渠道整合不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用