中心思想

本报告对润达医疗(603108.SH)2018年半年报进行了分析,核心观点如下:

-

业绩增长与现金流改善: 公司上半年业绩符合预期,营业收入和归母净利润均实现显著增长,同时经营活动现金流大幅改善。

-

渠道整合与业务延伸: 公司通过渠道整合,综合服务模式得以复制推广,同时积极探索第三方精准检测等配套业务模式。

-

产业链上游布局: 公司积极布局IVD上游产品,丰富产品线,并在糖化血红蛋白分析仪、质控服务、化学发光系统等方面取得进展。

业绩增长与现金流改善

公司2018年上半年业绩表现强劲,营收和利润均大幅增长,同时经营活动现金流显著改善,显示出良好的经营态势。

渠道整合与业务延伸

公司通过渠道整合不断拓展市场,并积极推进业务模式的延伸,例如第三方精准检测实验室和区域检验中心等,进一步扩大了业务规模。

主要内容

-

事件概述:

- 润达医疗发布2018年半年报,上半年实现营业收入27.95亿元,同比增长58.56%;实现归母净利润1.44亿元,同比增长49.97%。

-

业绩符合预期,经营活动现金流大幅改善:

- 公司业绩快速增长,一方面得益于市场拓展和客户数量增加,另一方面得益于新增并表子公司。

- 内生性收入增速预计在25%-30%左右。

- 工业板块收入9,034万元,同比增长21.51%;商业板块收入27.02亿元,同比增长60.13%。

- 毛利率26.92%,同比下降0.85PCT,其中工业板块毛利率上升,商业板块毛利率下降。

- 净利率7.90%,同比上升1.11PCT。

- 销售费用率和管理费用率显著下降,期间费用管理良好。

- 经营活动现金流净额为1.63亿元,较2017年显著好转。

-

渠道整合效果显著,积极推进业务模式延伸:

- 公司通过渠道拓展,将整体综合服务模式复制到全国,已形成覆盖华东、东北、华北、华中、西南地区的服务网络。

- 新增签约客户快速落地,存量客户业务收入稳步上升,整体综合服务业务收入同比增长69%。

- 在上海及黑龙江地区开展第三方精准检测试验室业务,在哈尔滨地区实行医院实验室检验结果互认的信息系统搭建工程。

- 在全国范围内支持超过20家医院成立区域检验中心并提供整体综合服务。

-

积极布局IVD上游产品,产业链不断丰富:

- 工业板块收入同比增长21.51%,自产产品覆盖多个领域。

- 上海惠中推出新生代MQ6000糖化分析仪,抢占三级医院高端市场。

- 上海昆涞质控服务与公司整体综合服务平台融合,收入同比增长49%。

- 自主研发的Ranos IMS1200全自动化学发光系统已获得注册证并在医院安装使用。

- 新增3条A&T 开放式流水线的合约。

-

投资建议:

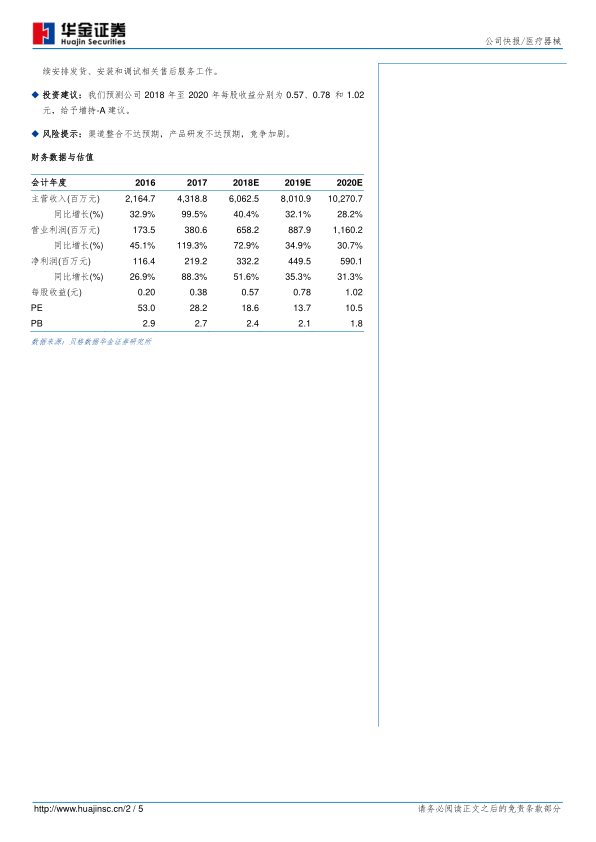

- 预测公司2018年至2020年每股收益分别为0.57、0.78和1.02元,给予增持-A建议。

-

风险提示:

总结

本报告分析表明,润达医疗2018年上半年业绩表现良好,得益于市场拓展、渠道整合以及业务模式的延伸。公司在IVD上游产品的布局也为其未来的发展奠定了基础。 报告维持对公司“增持-A”的投资建议,但同时也提示了渠道整合、产品研发以及市场竞争等方面的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用