润达医疗(603108)

投资要点

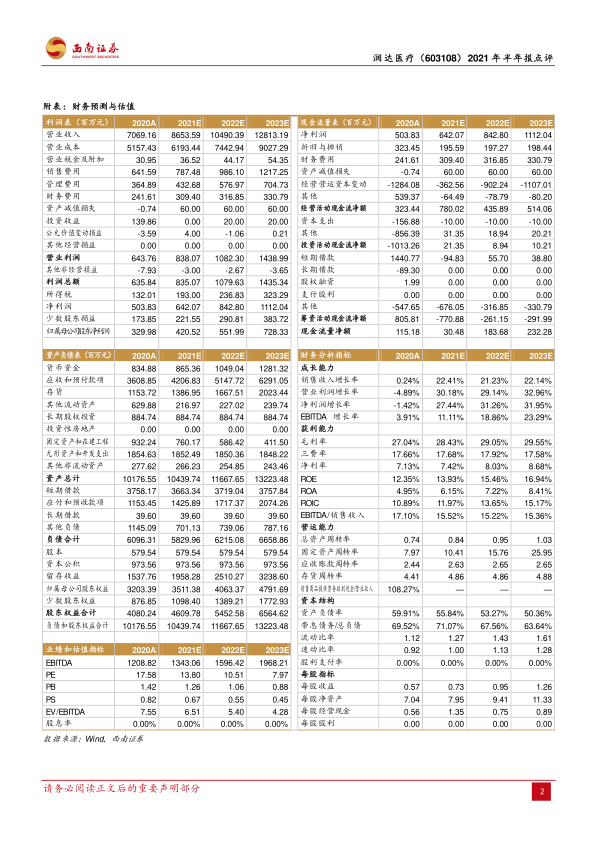

业绩总结:2021H1 ] 收入实现 43.3 亿元(+47.3%),归母净利润为 2.1 亿元(+86.1%),扣非后归母净利润为 2 亿元(+86.6%)。

主营业务持续恢复,国资背景大幅降低财务费用。1)2021H1 公司毛利率为26.7%,同比提升 2.2pp,毛利率水平已恢复至 2019 年同期相当的水平。上半年业绩增长主要受益于国内疫情得到有效控制,医院就诊活动恢复正常,公司各项业务快速恢复。2)销售费用率为 8.9%、管理费用率为 5.5%、财务费用率为 3.2%、研发费用率 1.2%,财务费用率大幅下降 0.35pp,其余费用保持稳定。自 2019年引入国资控股股东后,公司融资能力得到大幅提升,不断巩固和开拓融资渠道,通过发行可转换公司债券和中期票据使得融资成本进一步降低。此外,公司陆续从各大国有银行获得了大额的授信额度,融资成本得到下降,为公司未来业务规模持续增长提供了有力的资金保障和支持。3)经营活动产生的现金流量净额为-7678万元,主要系公司 2021年上半年支付缓交税收和社保,本期税收支出和支付工资薪金同比增长。

集约/区域检验中心业务实现快速恢复。集约化业务/区域检验中心业务实现营业收入 12 亿,同比增长 43.5%。上半年增加 7 家集约/区检中心签约客户,上半年末合作医院已经累计达到约 385家,其中区域检验中心近 40家。上半年主要受到签约订单滞后影响,预计下半年新签约客户将有快速增长。公司下属的两家第三方实验室中科实验室及黑龙江龙卫 2021H1 实现营业收入 1.56亿元,较上年同期增长 167%,主要系新冠核酸检测业务带来的业绩增量和常规检测业务的快速恢复。

工业受益产业一体化快速增长。工业板块包括 IVD 产品研发生产业务和医疗信息化业务实现营业收入 2.3 亿元,同比增长 50.7%。其中,IVD 产品实现营收1.8亿元(+65.3%);医疗信息化业务实现营收 0.55亿元(+17.6%)。主要受益于公司自主品牌业务销售渠道的拓展及现有集约化和区检业务的协同作用带动了工业板块的业务收入增长。我们预计工业板块下半年仍然维持高速增长趋势,未来 3-4年工业板块收入有望受益于产业一体化有望突破 10亿元销售额。上半年研发费用投入达 5132 万元,同比增长 51.75%,公司新开发了人工智能解读检验报告系统,辅助检验医师提供临床决策依据,AI 分析检验结果,同时面向患者 C 端提供自助智能报告解读服务。目前该成品已成功上线,逐步向市场推广。

盈利预测与投资建议。预计 2021-2023 年 EPS 分别为 0.73元、0.95元、1.26元。鉴于集约化/区域检验中心业务快速扩张,维持“买入”评级。

风险提示:政策推进不及预期;研发不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用