润达医疗(603108)

投资要点

事件:公司2022前三季度实现营收76.34亿元(+15.0%,括号内为同比增速,下同);归母净利润3.06亿元(-4.9%),扣非净利润2.89亿元(-7.57%)。

Q3业绩快速改善,盈利能力持续提升:公司Q3单季度实现营收28.73亿元(+19.9%),归母净利润1.46亿元(+23.9%);收入和归母净利润环比增速分别为10.8%和23.9%;Q3公司在上海、山东等地疫情影响消除,公司业绩保持快速恢复。从盈利能力看,公司Q3毛利率同比增长1.97pct至27.76%,销售净利率同比增长1.23pct至8.09%;盈利能力快速提升。

DRG、集采等不改检验科高增速,集约化符合发展趋势:DRG、集采等政策目标是提高检验临床价值,而非单纯打压检验价格,所以我们认为,1)未来将有更多先进方法学检测逐步替换低临床价值项目,精准检测可以降低后端治疗费用。此外,老龄化大趋势下,2017-2021年医保支出CAGR为14.5%,即使部分检测项目集采,但随着更多特检项目释放,整体的检测市场规模依然可以保持较快增长。在未来检测项目增加和检测方法学升级的情况下,集约化将提供更多增量服务,顺应发展趋势,客户粘性强。

工业板块外延+内生,矩阵逐渐形成:公司通过自主研发+外延并购实现工业产品矩阵的快速建立,逐步覆盖IVD特色技术领域板块;其中1)重磅合作奥森多,成立子公司经营和研发免疫诊断产品,2022年有望提供0.5-1亿元收入;且子公司惠中诊断将提供相关产品代工生产服务,提供增量收入;2)糖化血糖仪2021年1.3亿收入,新款上市后2021-2024年有望保持30%+CAGR;3)自研三重四极杆质谱仪系统于2021年底上市,有望在2022年提供千万级别产品收入;4)质控品、生化等其他管线保持稳健增长。综合来看,我们认为公司工业板块2021-2024年保持30%左右的CAGR。

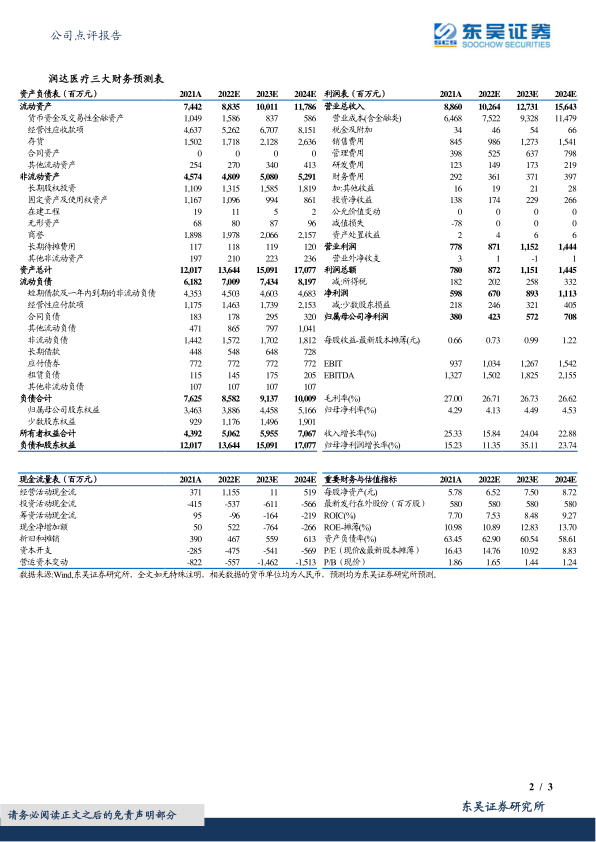

盈利预测与投资评级:我们维持2022-2024年归母净利润预期4.2、5.7、7.08亿元,2022-2024年P/E估值分别为15X、11X、9X;基于公司商业板块集约化模式扩容,深度绑定国药,工业板块各管线加速放量;维持“买入”评级。

风险提示:DRG/DIP等政策风险;集约化模式推广不及预期;工1业条线推广不及预期;国药合作存在不确定性等。

微信扫一扫-立即使用

微信扫一扫-立即使用