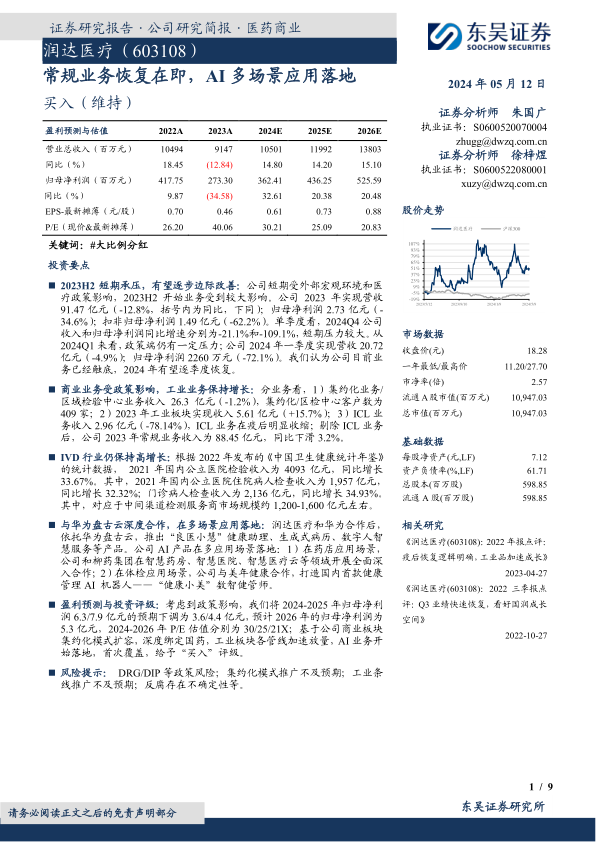

润达医疗(603108)

2023H2短期承压,有望逐步边际改善:公司短期受外部宏观环境和医疗政策影响,2023H2开始业务受到较大影响。公司2023年实现营收91.47亿元(-12.8%,括号内为同比,下同);归母净利润2.73亿元(-34.6%);扣非归母净利润1.49亿元(-62.2%)。单季度看,2024Q4公司收入和归母净利润同比增速分别为-21.1%和-109.1%,短期压力较大。从2024Q1来看,政策端仍有一定压力;公司2024年一季度实现营收20.72亿元(-4.9%);归母净利润2260万元(-72.1%)。我们认为公司目前业务已经触底,2024年有望逐季度恢复。

商业业务受政策影响,工业业务保持增长:分业务看,1)集约化业务/区域检验中心业务收入26.3亿元(-1.2%),集约化/区检中心客户数为409家;2)2023年工业板块实现收入5.61亿元(+15.7%);3)ICL业务收入2.96亿元(-78.14%),ICL业务在疫后明显收缩;剔除ICL业务后,公司2023年常规业务收入为88.45亿元,同比下滑3.2%。

IVD行业仍保持高增长:根据2022年发布的《中国卫生健康统计年鉴》的统计数据,2021年国内公立医院检验收入为4093亿元,同比增长33.67%。其中,2021年国内公立医院住院病人检查收入为1,957亿元,同比增长32.32%;门诊病人检查收入为2,136亿元,同比增长34.93%。其中,对应于中间渠道检测服务商市场规模约1,200-1,600亿元左右。

与华为盘古云深度合作,在多场景应用落地:润达医疗和华为合作后,依托华为盘古云,推出“良医小慧”健康助理、生成式病历、数字人智慧服务等产品。公司AI产品在多应用场景落地:1)在药店应用场景,公司和柳药集团在智慧药房、智慧医院、智慧医疗云等领域开展全面深入合作;2)在体检应用场景,公司与美年健康合作,打造国内首款健康管理AI机器人——“健康小美”数智健管师。

盈利预测与投资评级:考虑到政策影响,我们将2024-2025年归母净利润6.3/7.9亿元的预期下调为3.6/4.4亿元,预计2026年的归母净利润为5.3亿元,2024-2026年P/E估值分别为30/25/21X;基于公司商业板块集约化模式扩容,深度绑定国药,工业板块各管线加速放量,AI业务开始落地,首次覆盖,给予“买入”评级。

风险提示:DRG/DIP等政策风险;集约化模式推广不及预期;工业条线推广不及预期;反腐存在不确定性等。

微信扫一扫-立即使用

微信扫一扫-立即使用