三友医疗(688085)

事件:2020年10月21日,公司发布2020年第三季度报告,报告期内公司实现营业收入2.69亿元,同比增长5.25%,归母净利润7980.25万元,同比增长9.17%。扣非净利润7068.80万元,同比增长5.87%。第三季度公司实现营业收入1.18亿元,同比增长25.48%;归母净利润4178.94万元,同比增长76.52%。扣非归净利润3390.69万元。

点评:

骨科手术恢复良好,Q3业绩加速增长,经营性现金流显著改善。第三季度公司营业收入同比实现正增长5.25%,主营业务进一步恢复,归母净利润同比大幅增长77%,主要受终端手术恢复良好促进三季度收入的增长以及部分投资收益影响,第三季度公司收到税收返还、政府补助及结构性存款及理财收益,构成主要的非经常性损益。第三季度公司毛利率90.05%,同比小幅下降2.08pcts,主要由于销售规模增加、手术工具投入增加和其他业务成本增加所致;净利率35.30%,同比大幅提升10.21pcts,主要由于各项费用等因素变化影响。第三季度销售费用率为46.55%,同比下降6.48pcts,主要受到终端宣传推广及销售活动的阶段性特点影响。第三季度经营性现金流量净额6388.35万元,同比增长58.90%,环比亦有大幅改善。

研发项目持续推进,新产品落地值得期待。2020年前三季度,公司共计研发投入1970.64万元,占营业收入的比例为7.33%,同比增长5.14%。随着募集资金到账,公司不断推进各项研发项目和募投项目的建设,扩大研发技术团队,加大研发投入力度。截至2020年中报,公司共有研发人员45人,较年初增加7人。公司在脊柱矫形领域、创伤领域(新型髓内钉等)、3D打印领域(定制椎间隙融合器系统)、微创内固定等项目上持续发力,公司在自主研发创新和疗法创新能力上具有显著优势,预计将持续提升产品性能,解决临床痛点,提升市场占有率。

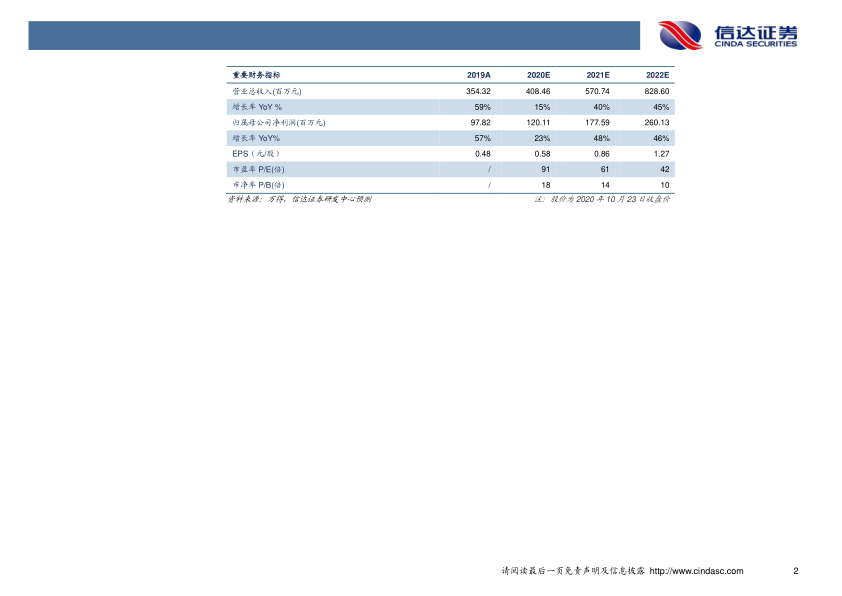

小幅上调盈利预测,维持增持评级:考虑到整体手术恢复情况好于预期,同时看好公司长期发展,我们小幅上调公司2020-2022年预测EPS为0.58/0.86/1.27元(原为0.56/0.83/1.24),对应PE分别为91倍、61倍、42倍。三友医疗是国内脊柱类植入耗材领域少数具备从临床需求出发进行原始创新的企业之一。我们看好公司持续的产品研发和商业化能力,维持对公司的“增持”评级。

风险因素:产品研发进度不及预期、产品销售推广不及预期、核心产品在带量采购中未中标。

微信扫一扫-立即使用

微信扫一扫-立即使用