中心思想

业绩超预期增长,奠定全年业绩大年

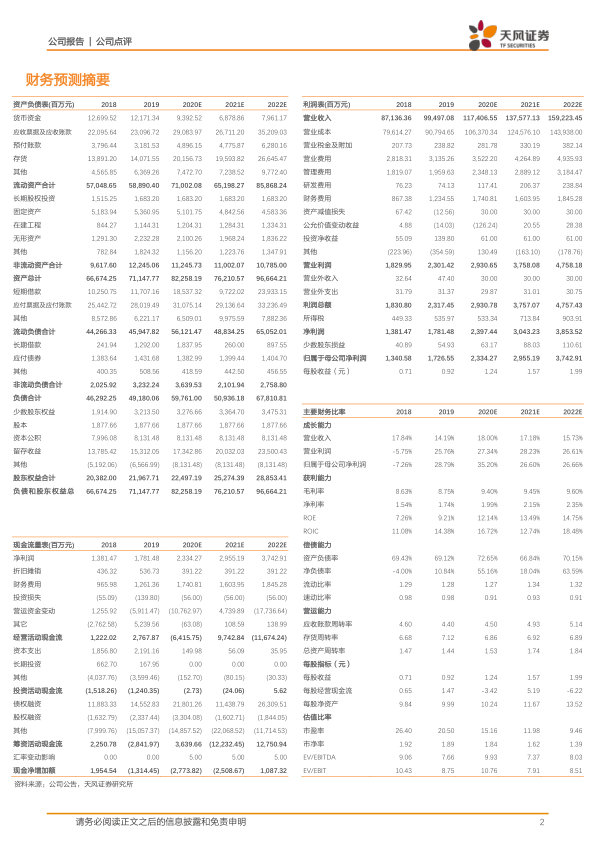

九州通在2020年上半年实现了显著的业绩增长,归属于上市公司股东的净利润预计同比增长60.53%-65.09%,扣除非经常性损益的净利润预计同比增长50.20%-55.82%,远超市场预期。这一强劲表现主要得益于公司主营业务的稳健增长、总代理及医疗器械等高毛利业务的快速扩张、出口外贸业务的突破,以及融资成本下降和减税降费政策的积极影响。此外,一笔约1.8亿元的土地退还补偿款也为公司税后净利润带来增益。综合来看,2020年被判断为九州通的业绩大年。

政策红利与业务转型驱动龙头价值凸显

公司积极受益于国家医药政策的调整,如“两票制”推动的渠道整合和“4+7”带量采购对全国性渠道企业的利好。在药品终端市场结构向基层医疗机构和零售药店转移的趋势下,九州通凭借其在全国范围内的仓储物流信息化建设和专业化服务能力,有效把握市场机遇。特别是总代理业务的快速发展,标志着公司从传统配送商向具备推广服务职能的代理商成功转型,这不仅提升了公司的盈利能力和现金流,也进一步巩固了其作为医药商业龙头的市场地位。

主要内容

2020年半年度业绩预告分析

净利润大幅增长,非经常性损益贡献显著

九州通发布的2020年半年度业绩预告显示,预计上半年实现归属于上市公司股东的净利润为11.93亿元至12.27亿元,同比增长60.53%至65.09%。扣除非经常性损益后的净利润预计为9.27亿元至9.61亿元,同比增长50.20%至55.82%。业绩的超预期增长主要源于多方面因素:公司主营业务保持稳定增长;总代理、总经销品种以及医疗器械等高毛利率业务实现快速提升;出口外贸业务取得突破;融资成本下降以及减税降费政策成效逐步显现。此外,公司全资子公司上海九州通医药有限公司获得的2.90亿元土地退还补偿款,预计将增加公司税后净利润约1.8亿元,对上半年业绩增长亦有积极贡献。

政策催化下的市场机遇与公司优势

终端市场结构变化利好优势渠道,行业集中度提升

根据米内网数据,2019年全国药品销售总额达17955亿元,其中公立基层医疗机构和零售药店的药品终端销售占比分别为10%和23.4%,较2018年分别提升了0.3个百分点和0.5个百分点。这一市场结构变化预示着渠道价值的重构。九州通在基层医疗机构和零售药店拥有显著的渠道优势,凭借其专业化的服务能力和高效的供应链管理,有望持续受益于这些市场的增长。同时,“两票制”政策加速了医药流通行业的整合,作为龙头企业,九州通有望在行业集中度提升中进一步扩大市场份额。“4+7”带量采购政策则利好具备全国性渠道布局的企业,带动公司医院开户数量增加,逐步打开城市医疗机构市场。

总代理业务模式转型与盈利能力增强

业务创新驱动营收与利润双升

受益于药品终端销售市场向基层和零售渠道转移的政策推动,九州通已完成全国仓储物流信息化建设,具备覆盖全国的渠道能力。在此背景下,公司的总代理业务迎来快速发展,实现了从单纯的配送商向具备推广服务职能的代理商的战略转型。这种转型对公司盈利能力和现金流的改善均产生了积极作用。目前,公司已成功获得东阳光药奥司他韦(OTC渠道)和华海药业“4+7”中标品种厄贝沙坦片等产品的代理权。预计在医改背景下,院内产品向院外转移的趋势将持续,总代理业务有望稳步发展,未来三年预计实现超200亿元的销售收入,从而有效带动公司整体盈利能力和净资产收益率(ROE)的提升。

总结

九州通在2020年上半年展现出强劲的业绩增长势头,净利润同比大幅提升,主要得益于核心业务的稳健发展、高毛利业务的快速扩张、出口贸易的突破以及成本控制和政策红利。公司积极响应国家医药政策导向,抓住药品终端市场结构变化和行业集中度提升的机遇,凭借其在基层医疗和零售药店的优势渠道,以及全国性的物流网络,巩固了其市场龙头地位。特别是总代理业务的成功转型,不仅优化了业务模式,也成为公司未来盈利能力和现金流增长的关键驱动力。基于对公司业务发展和市场环境的分析,预计九州通未来业绩将持续增长,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用