中心思想

业绩强劲增长与盈利能力提升

九州通在2020年上半年实现了营业收入和归母净利润的高速增长,其中归母净利润同比大幅增长69.4%,扣非归母净利润增长55.4%。这主要得益于公司产品结构的优化,特别是抗疫产品和OTC药品的销售增长,以及医疗器械业务的显著扩张。同时,公司通过优惠融资大幅降低了财务费用,进一步提升了盈利能力。

渠道多元化与战略转型驱动

公司在渠道方面实现了B端药店批发和C端零售业务的齐头并进。受益于带量采购政策和处方外流,药店批发业务增速显著快于医疗机构渠道。C端零售业务则通过实体药店和线上“好药师”平台实现了协同增长。展望后疫情时代,九州通正积极布局完善的物流及数字化网络,并与“互联网+医疗”平台深度融合,以期打开新的成长空间。

主要内容

2020上半年业绩表现

营收与净利润高速增长

2020年上半年,九州通实现营业收入513.5亿元,同比增长6.03%。归属于母公司股东的净利润达到12.6亿元,同比大幅增长69.4%。扣除非经常性损益后的归母净利润为9.6亿元,同比增长55.4%。非经常性损益主要包括2.9亿元的土地退还补偿款和1.3亿元的政府补助。

财务费用显著优化

公司财务费用率为1.08%,同比下降0.17个百分点。这主要得益于公司作为抗疫企业获得了合计98.6亿元的优惠融资,其中包括83.6亿元的优惠贷款(利率1.65%-4.2%)和15亿元的抗疫企业债(利率2.9%-3.0%),显著降低了融资成本。

产品结构调整与毛利率改善

西药、中成药及OTC业务稳健增长

上半年公司主营业务毛利率为9.51%,同比增长1.18个百分点。其中,西药、中成药收入为384.9亿元,同比增长2%,毛利率为9.48%,同比增长1.19个百分点。OTC药品表现尤为亮眼,实现销售收入274.3亿元,同比增长12.1%,主要系公司独家总代理产品如磷酸奥司他韦、莲花清瘟胶囊、藿香正气口服液、人血白蛋白等业绩大幅增长。

医疗器械与防疫物资出口突破

医疗器械与计生用品业务实现收入102.6亿元,同比增长43%。受疫情影响,国内外防疫物资需求旺盛,器械业务销售及毛利均大幅增长,其收入占比提升至20%,较去年同期提升5.21个百分点,毛利率为9.07%,同比增长1.84个百分点。上半年累计出口防疫物资13.9亿元,出口业务取得历史性突破。

中药材及其他消费品业务调整

中药材与中药饮品实现收入13.9亿元,同比下降16.1%,受疫情影响销售下滑,但部分防疫中药材需求增加导致毛利率提升至14.8%。其他消费品业务收入受到战略调整影响,下滑至10.2亿元,同比下降41.6%。

市场渠道拓展与布局

B端药店批发业务表现突出

受益于带量采购政策和处方外流利好院外市场,公司药店批发业务实现收入156.6亿元,同比增长24.9%,占比提升至30.6%,较上年同期提升4.66个百分点。其中,连锁药店的批发业务收入为121.7亿元,同比增长29.7%,收入占比提升至23.8%。下游医药批发商收入168.4亿元,增速放缓至6.9%,主要系“两票制”全面推行,部分销售转为零售药店渠道。

C端零售业务线上线下协同发展

实体药店收入10.3亿元,同比增长14.6%。截至报告期末,线下实体药店收入6.2亿元,同比增长7.7%,公司共有1074家药店(增加5家),其中直营209家,加盟865家。线上“好药师”互联网医疗平台收入4.1亿元,同比增长27.2%。

医疗机构渠道受疫情影响

医疗机构渠道收入164.4亿元,同比下降4.6%,占比下滑至32.1%,下降3.52个百分点,主要系疫情影响就诊频次降低。

后疫情时代战略布局

物流数字化与“互联网+医疗”融合

公司积极建立B2B+B2C线上网络平台,上半年借疫情发展启动慢病断药关爱计划迅速拓展市场。公司充分发挥供应链体系优势,加强与微医、平安好医生等互联网医疗平台的合作,提供处方流转、审方和购药等服务,看好完善物流及数字化网络布局与“互联网+医疗”叠加共振带来的发展机遇。

盈利预测与投资建议

持续增长预期与“买入”评级

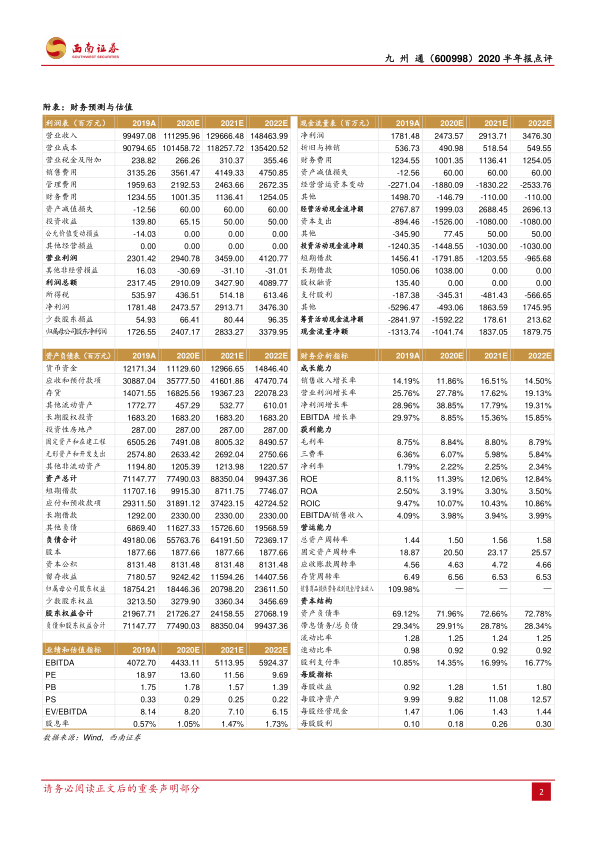

预计公司2020-2022年EPS分别为1.28元、1.51元和1.80元,对应PE分别为14倍、12倍和10倍。鉴于公司作为唯一民营医药流通龙头企业,渠道布局多元,物流、信息化等基础设施完善,未来持续快速发展可期,维持“买入”评级。

风险提示

业务进展不及预期风险

主要风险包括总代理业务和互联网医疗业务进展不及预期。

总结

九州通在2020年上半年展现出强劲的业绩增长势头,归母净利润同比大增69.4%,主要得益于抗疫产品和OTC药品的销售拉动、医疗器械业务的爆发式增长以及财务费用的显著优化。公司通过产品结构调整提升了整体毛利率,并通过B端药店批发和C端线上线下零售渠道的协同发展,进一步巩固了市场地位。展望未来,九州通将持续受益于其完善的物流及数字化网络布局,并积极拥抱“互联网+医疗”带来的发展机遇。尽管存在总代理业务和互联网医疗业务进展不及预期的风险,但公司作为民营医药流通龙头,其多元化的渠道和完善的基础设施为其未来的持续快速发展奠定了坚实基础,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用