中心思想

核心业绩飙升,多业务板块协同发展

2020年上半年,九州通展现出强劲的财务表现,营业收入稳健增长6.03%至513.49亿元,而归母净利润更是实现69.39%的爆发式增长,达到12.59亿元,扣非后归母净利润亦增长55.44%。这一显著增长得益于公司经营质量的持续提升、总代理总经销及出口业务的快速扩张、融资成本的有效降低,以及一笔重要的土地退还补偿款。同时,公司经营活动现金流状况持续改善,医药批发、零售和医药工业等核心业务板块均实现稳步增长,显示出公司多业务协同发展的良好态势。

器械与零售渠道成增长新引擎

在业务结构优化方面,医疗器械与计生用品业务成为上半年业绩增长的突出亮点,实现收入102.63亿元,同比增长高达43.04%,毛利率提升1.84个百分点,这主要受疫情期间国内外防护物资需求激增的驱动。此外,零售药店渠道(批发业务)也表现出强劲的增长势头,销售额达到156.58亿元,同比增长24.92%,凸显了公司在终端渠道布局和拓展上的成效。公司整体盈利能力显著增强,销售毛利率和销售净利率分别提升1.22和1.55个百分点,同时管理费用率和财务费用率的下降,进一步印证了公司在成本控制和运营效率提升方面的卓越能力。

主要内容

2020年上半年经营业绩概览

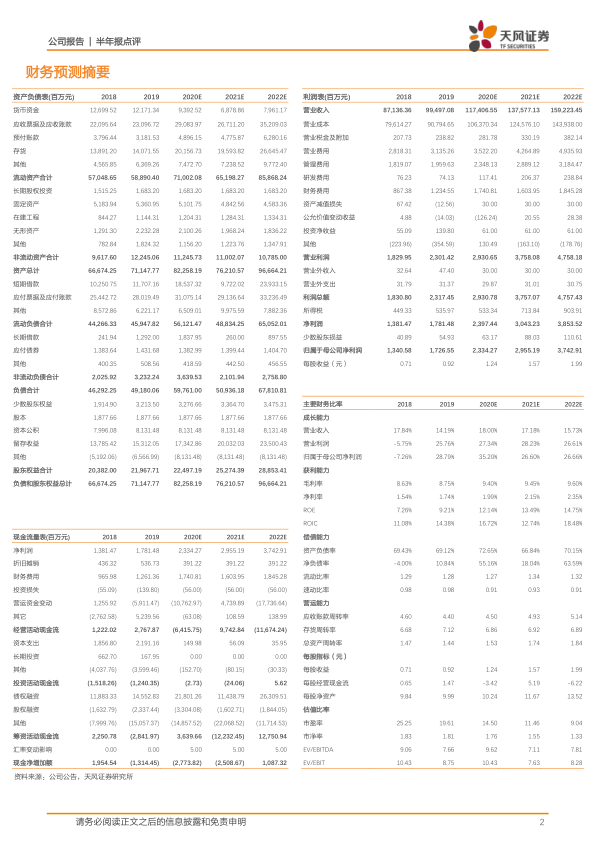

- 营收与利润表现: 2020年上半年,九州通实现营业收入513.49亿元,同比增长6.03%。归属于上市公司股东的净利润达到12.59亿元,同比大幅增长69.39%;扣除非经常性损益后的归母净利润为9.59亿元,同比增长55.44%。

- 利润增长驱动因素: 净利润的显著增长主要归因于公司经营质量的持续提升、总代理总经销业务及出口业务的快速增长、融资利率的下降,以及全资子公司上海九州通医药有限公司获得的2.90亿元土地退还补偿款。

- 现金流状况: 报告期内,公司经营活动现金流量净额为-26.11亿元,相较去年同期的-29.94亿元有所改善,表明公司现金流状况正在持续好转。

- 各项业务发展: 公司各项业务稳步发展,其中医药批发相关业务实现收入493.03亿元,同比增长5.59%;零售业务实现收入10.28亿元,同比增长14.60%;医药工业实现收入8.31亿元,同比增长14.52%。

- 零售网络扩张: 截至2020年6月30日,公司在全国拥有1,074家零售连锁药店(含加盟店),其中直营店209家,线下实体药店实现收入6.23亿元,同比增长7.67%。

分品种业务分析

- 西药与中成药: 作为公司核心业务,西药、中成药销售收入合计384.90亿元,同比增长1.99%。销售毛利率为9.48%,较上年同期提升1.19个百分点。该业务占整体销售比例为75.23%,同比下降2.88个百分点。其中,西药销售233.88亿元,占比60.76%,同比增长2.64%;中成药销售151.02亿元,占比39.42%,同比增长1.01%。

- 处方药与非处方药(OTC): 处方药销售274.27亿元,占比71.62%,同比下降9.08%,主要受疫情期间医院就诊量减少影响。非处方药(OTC)销售110.63亿元,占比28.74%,同比增长12.08%,显示出较强的市场韧性。

- 中药材与中药饮片: 该业务实现销售收入13.92亿元,同比下降16.13%,但销售毛利率提升至14.80%,较去年同期提升2.25个百分点。

- 医疗器械与计生用品: 该业务保持高速增长势头,实现销售收入102.63亿元,同比增长43.04%。销售毛利率为9.07%,较上年同期提升1.84个百分点。这主要得益于疫情期间国内外防护物资需求的旺盛。

- 消费品: 公司消费品事业部持续进行战略调整,压缩商业渠道业务,拓展终端业务。食品、保健品、化妆品等实现销售收入10.17亿元,同比下降41.59%。销售毛利率为7.78%,较上年同期降低1.99个百分点。

渠道销售表现

- 医疗机构渠道: 实现销售164.39亿元,同比下降4.56%,主要系受疫情影响普通患者医院就诊频次降低所致。

- 零售药店渠道(批发业务): 继续保持快速增长,期内实现销售156.58亿元,同比增长24.92%。

- 对下游医药批发商销售: 销售收入为168.36亿元,同比增长6.91%,调拨业务逐步恢复平稳。

盈利能力与费用控制

- 盈利能力提升: 2020年上半年,公司销售毛利率为9.60%,较去年同期提升1.22个百分点;销售净利率为3.12%,较去年同期提升1.55个百分点,显示出公司整体盈利能力的显著增强。

- 费用率优化: 销售费用率为3.25%,同比提升0.13个百分点;管理费用率为1.99%,同比降低0.03个百分点;财务费用率为1.08%,同比降低0.17个百分点。整体费用率控制良好,尤其管理和财务费用率的下降对利润增长形成支撑。

估值与评级

- 投资评级: 报告维持对九州通的“买入”评级。

- 未来业绩预测: 预计公司2020-2022年净利润分别为23.3亿元、29.6亿元和37.4亿元。

- 风险提示: 报告提示了应收账款坏账风险、市场竞争加剧、药品降价导致毛利率下滑、政策推行不及预期以及融资成本提升导致财务费用提升等潜在风险。

总结

九州通在2020年上半年取得了优异的经营成绩,营业收入稳健增长,归母净利润和扣非归母净利润均实现高速增长,主要得益于经营效率提升、总代理总经销及出口业务扩张、融资成本降低以及土地补偿款。公司业务结构持续优化,医疗器械与计生用品业务在疫情驱动下实现爆发式增长,零售药店渠道(批发业务)也保持了强劲的增长势头。尽管医疗机构渠道受疫情影响有所下滑,但整体业务发展态势良好。盈利能力显著提升,销售毛利率和净利率均有明显改善,同时管理费用和财务费用得到有效控制。分析师维持“买入”评级,并对公司未来几年的净利润增长持乐观态度,但同时提示了多项潜在风险,建议投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用