九州通(600998)

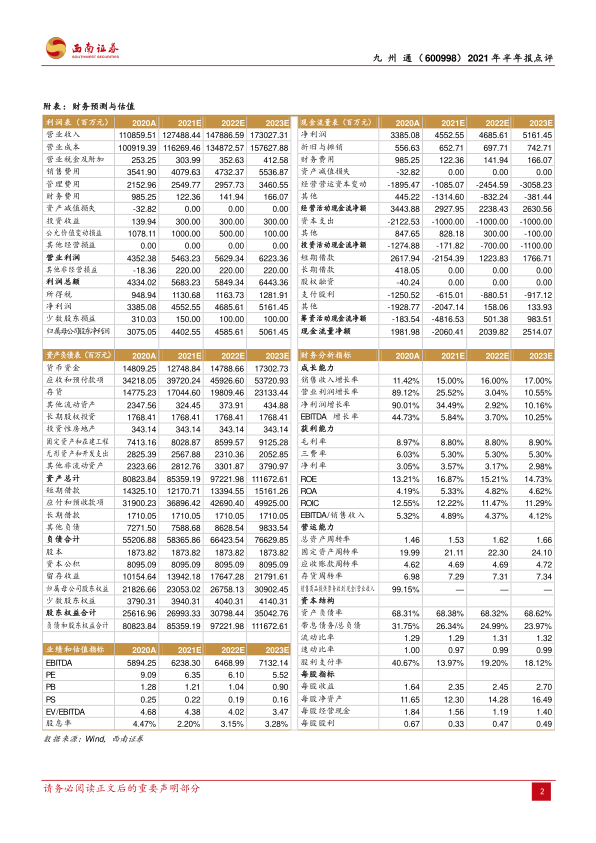

业绩总结:公司2021年上半年营业收入619.8亿元(+20.7%);归母净利润21.7亿元,(+72.6%);扣非归母净利润9.8亿元(+2.1%)。非经常性损益主要系公司持有爱美客形成的公允价值变动收益达11.9亿元。经营活动产生的现金流量净额为-12.5亿元(+52%)。公司经营活动产生的现金流量净额较上年同期大幅改善,主要系公司销售回款增加、回现款率提升等原因所致。

总销总代业务实现快速增长。商业分销业务上半年实现营业收入539.37亿元(+22.19%,),占总营收比例87%,毛利率7.5%。总代总销及自产业务公司上半年实现营业收入66.9亿元(+14%)。1)公司药品总代总销及自产业务实现销售33.2亿元(-4.3%),毛利率20.2%,销售有所下降主要去年同期销售较好的品种磷酸奥司他韦在本报告期基本无销售所致,扣除因疫情期间不可比因素的影响,本报告期药品总代总销业务销售较去年同期同比增长31%。公司积极引进第五批集采流标品种、进口原研品种,目前有3-5个品种正在洽谈。2)公司器械总代总销及自产业务实现销售收入33.7亿元(+40.5%),毛利率5.9%。增长主要是新增雅培IVD和费森尤斯高耗业务以及上半年疫情缓解医院手术量增加拉动高耗需求所致。期内经营品牌高耗及IVD产品,共计307个品规。

互联网转型,电商渠道价值日益凸显。2021H1公司B2B电商业务实现销售收入81.8亿元(+43.6%),销售占比13.2%,电商渠道已成为公司重要的业务渠道,凸显了公司供应链平台价值。公司为目前国内主要互联网平台(包括阿里健康、京东健康、壹号、叮当和药易购等)医药健康产品的主要供应商,期内公司对外部互联网平台销售23.7亿元(+63.9%);电商平台渠道业务线实现销售58.1亿元(+36.7%),新增注册用户26万,累计注册用户71万,活跃用户11万,为目前国内医药行业最具规模的自营B2B平台之一。报告期内,智药通平台有效拉单供应商2328家,日常使用的供应商业务员达14万人,有效拉单覆盖下游终端客户14.4万家,订单转化率达95%。

万店联盟计划稳步推进。公司于2021年1月正式开始推出万店联盟计划,2021H1一共签约3237家,至今年年底之前预计签约超过5000家,计划在3年内实现3万家以上联盟药店加盟。物流及供应链优势,保证了万店联盟计划稳步推进。公司批量购置高配冷藏车,同时组织专业运输团队,顺利推进科兴疫苗冷链配送业务。1-7月我们预计疫苗配送收入超过4600万元,全年预计能够超过8800万元。我们测算净利润预计将贡献800万左右。

盈利预测与投资建议。预计2021-2023年EPS分别为2.35元、2.45元和2.7元。考虑到公司作为唯一民营医药流通龙头企业,渠道布局多元,物流、信息化等基础设施完善,未来持续快速发展可期,维持“买入”评级。

风险提示:门店扩张不达预期,总销总代业务不及预期,药品降价风险、对外投资公允价值波动对公司业绩稳定性造成影响的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用