九州通(600998)

2023Q1业绩加速增长,净利率呈提升态势,维持“买入”评级

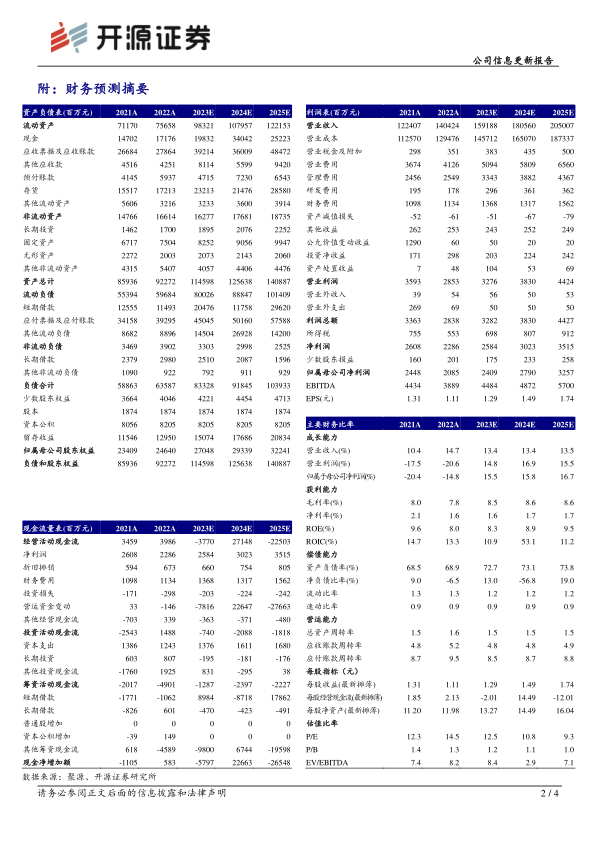

4月24日,公司发布2022年报及2023年一季报:2022年实现营收1404.24亿元(+14.72%);归母净利润20.85亿元(-14.84%),主要是公司基于谨慎性原则,计提信用减值损失3.56亿元以及资产减值损失0.61亿元,剔除该影响归母净利润预计同比增长约2.2%;扣非净利润17.34亿元(+23.56%)。2023Q1实现收入420.93亿元(+19.75%);实现归母净利润5.61亿元(+24.06%);实现扣非净利润5.73亿元(+20.10%)。从盈利能力来看,2023Q1公司净利率为1.42(+0.06pct),较疫情前2019Q1提升0.16pct,公司转型逐渐步入收获期。考虑到2022年公司计提资产减值准备,我们下调2023-2024年并新增2025年盈利预测,预计2023-2025年归母净利润分别为24.09(原30.94)、27.90(原36.38)、32.57亿元,当前股价对应PE分别为12.5/10.8/9.3倍,公司转型成效逐步显现,数字化赋能下提升业务天花板,REITs项目启动开启新的战略转型,维持“买入”评级。

持续推进全品类经营、全渠道覆盖、全场景服务,“万店联盟”持续推进

在全品类经营上,公司品规增长至58.9万个。在全渠道覆盖上,公司的B端客户规模增长至51.85万家,实现了终端渠道全覆盖。在全场景服务上,公司已由单一的传统医药分销业务模式拓展至数字化分销、总代品牌推广、新零售与加盟、电商B/C端业务及线上总代总销、“幂健康”互联网医疗等多场景业务模式。“万店联盟”计划取得突破,好药师直营和加盟门店数突破13,000家,将力争在2023年新增直营和加盟药店6,700家,2025年实现门店总数突破30,000家。

开启公司四大战略转型升级,有望走出新成长曲线

公司新三年(2023-2025年)战略规划,将全面向新零售、新产品、互联网医疗、不动产证券化(REITs)四大战略转型升级。2023年起公司将以拥有的约330多万平方米的医药物流仓储资产及配套设施为底层资产,分批发行基础设施领域不动产投资信托基金(REITs),以盘活公司庞大的医药仓储物流资产及配套设施,重构公司轻资产运营商业模式,以提升公司资产运营能力,实现多元化收益。

风险提示:数字化转型落地不及预期;REITs基金运营不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用