九州通(600998)

投资要点

事件:公司2023H1实现收入793.57亿元(+16.73%),扣非归母净利润12.95亿元(+17.09%),经营活动产生的现金流净额5.18亿元(+125.22%);单Q2季度实现归母及扣非归母净利润7.82亿元与7.22亿元,环比增长39.32%与26%,业绩符合预期。

总代持续贡献业绩,打造利润第二增长曲线。拆分主营业务,医药分销业务稳健增长,2023H1实现营收674.88亿元(+14.01%),毛利率6.74%(+0.01pp);总代业务实现营收86.37亿元(+38.74%),占比10.90%(+1.74pp),毛利率16.95%(+2.45pp),其中药品总代营收49.49亿元(+48.60%),截至2023H1,公司药品总代品规数达915个(预计全年过亿品规19个);此外,医药工业营收11.82亿元(+5.44%)、医药零售营收14.42亿元(+14.42%)。

院内渠道增长迅速,线上平台表现亮眼。拆分渠道,2023H1公司第一终端实现营收199.10亿元(+18.17%),其中公立医院同比增长23.29%,截至2023H1公司累计争取到国家带量采购2480个配送权,其中独家配送权270个(含省独家配送权102个),有效覆盖公立医院客户1.33万家;第二终端实现营收142.80亿元(+11.87%),其中单体药店同比增长24.85%,截至2023H1公司覆盖零售药店总数约37.68万家,同比增加近5万家;第三终端实现营收76.89亿元(+26.27%),2023H1公司新签约民营医院23家,累计1.33万家;B2B电商实现营收93.08亿元(+28.78%),其中互联网平台(第四终端)实现营收32.54亿元(+62.56%)。

战略转型强力推进,REITs项目落地在即。公司持续推进“万店加盟”计划,截至2023H1,已实现自营及加盟药店达15856家,门店遍布全国31省市自治区,覆盖291个地级市,共1301个县,预计2025年门店数量将过30000家。此外公司REITs项目已于8月正式提交申报文件,评估价值约14亿元,项目落地后有望重构公司轻资产运营商业模式,减少对传统债务融资方式的依赖,实现多元化收益。

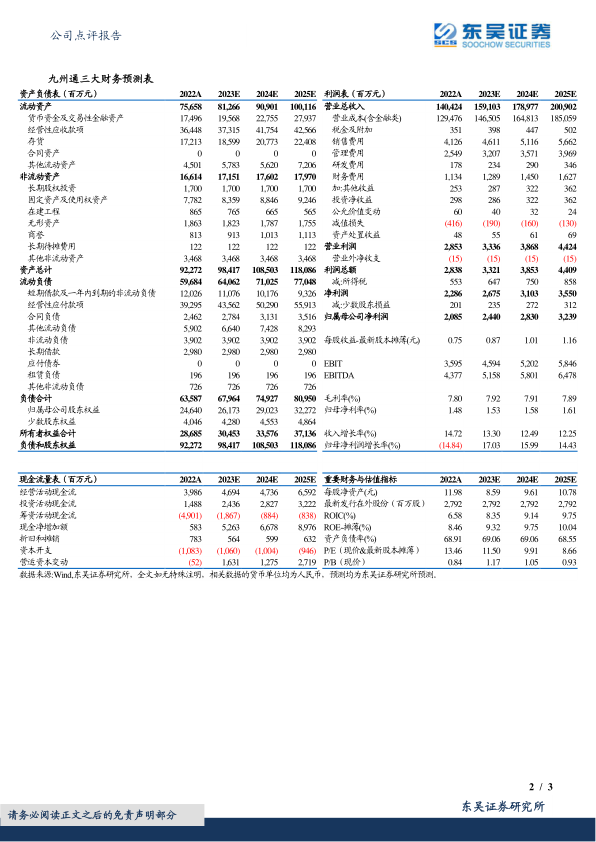

盈利预测与投资评级:公司基础分销及新兴总代业务持续增长,我们维持公司2023-2025年归母净利润24.4/28.3/32.4亿元,对应当前市值的PE为12X/10X/9X,维持“买入”评级。

风险提示:经营模式风险、政策风险、市场竞争风险、应收账款发生坏账风险。

微信扫一扫-立即使用

微信扫一扫-立即使用