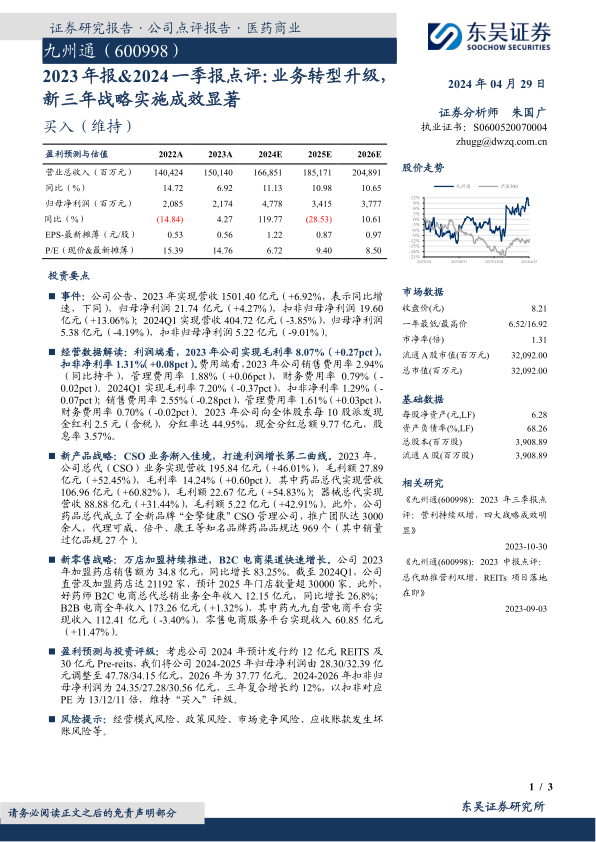

九州通(600998)

投资要点

事件:公司公告,2023年实现营收1501.40亿元(+6.92%,表示同比增速,下同),归母净利润21.74亿元(+4.27%),扣非归母净利润19.60亿元(+13.06%);2024Q1实现营收404.72亿元(-3.85%),归母净利润5.38亿元(-4.19%),扣非归母净利润5.22亿元(-9.01%)。

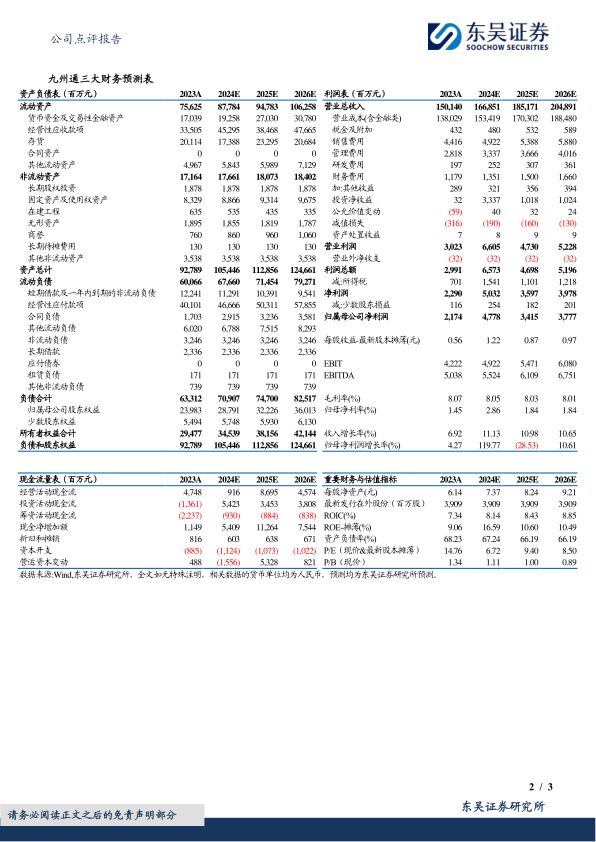

经营数据解读:利润端看,2023年公司实现毛利率8.07%(+0.27pct),扣非净利率1.31%(+0.08pct)。费用端看,2023年公司销售费用率2.94%(同比持平),管理费用率1.88%(+0.06pct),财务费用率0.79%(-0.02pct)。2024Q1实现毛利率7.20%(-0.37pct),扣非净利率1.29%(-0.07pct);销售费用率2.55%(-0.28pct),管理费用率1.61%(+0.03pct),财务费用率0.70%(-0.02pct)。2023年公司向全体股东每10股派发现金红利2.5元(含税),分红率达44.95%,现金分红总额9.77亿元,股息率3.57%。

新产品战略:CSO业务渐入佳境,打造利润增长第二曲线。2023年,公司总代(CSO)业务实现营收195.84亿元(+46.01%),毛利额27.89亿元(+52.45%),毛利率14.24%(+0.60pct)。其中药品总代实现营收106.96亿元(+60.82%),毛利额22.67亿元(+54.83%);器械总代实现营收88.88亿元(+31.44%),毛利额5.22亿元(+42.91%)。此外,公司药品总代成立了全新品牌“全擎健康”CSO管理公司,推广团队达3000余人,代理可威、倍平、康王等知名品牌药品品规达969个(其中销量过亿品规27个)。

新零售战略:万店加盟持续推进,B2C电商渠道快速增长。公司2023年加盟药店销售额为34.8亿元,同比增长83.25%。截至2024Q1,公司直营及加盟药店达21192家,预计2025年门店数量超30000家。此外,好药师B2C电商总代总销业务全年收入12.15亿元,同比增长26.8%;B2B电商全年收入173.26亿元(+1.32%),其中药九九自营电商平台实现收入112.41亿元(-3.40%),零售电商服务平台实现收入60.85亿元(+11.47%)。

盈利预测与投资评级:考虑公司2024年预计发行约12亿元REITS及30亿元Pre-reits,我们将公司2024-2025年归母净利润由28.30/32.39亿元调整至47.78/34.15亿元,2026年为37.77亿元。2024-2026年扣非归母净利润为24.35/27.28/30.56亿元,三年复合增长约12%,以扣非对应PE为13/12/11倍,维持“买入”评级。

风险提示:经营模式风险、政策风险、市场竞争风险、应收账款发生坏账风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用