九州通(600998)

营收利润短期承压,业绩有望逐季改善,维持“买入”评级

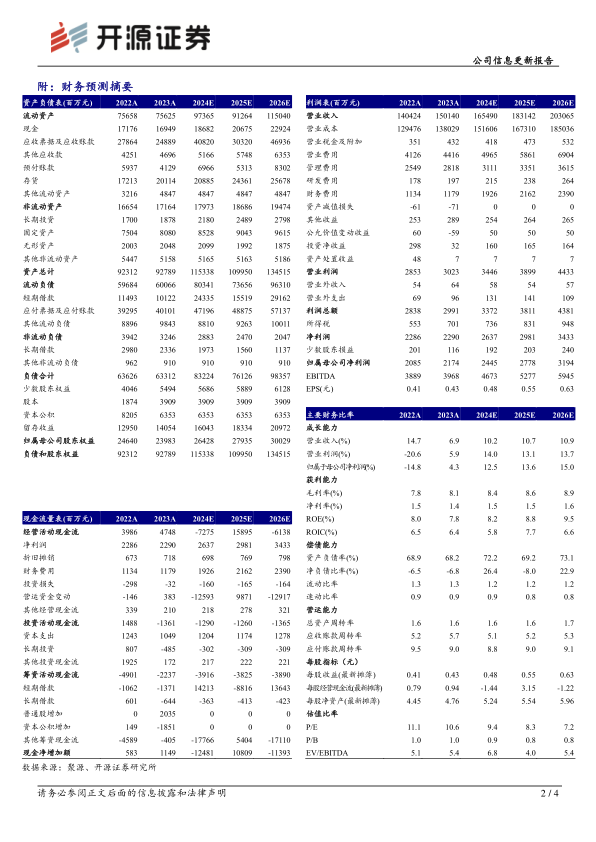

公司2024H1实现营收771.71亿元(同比-2.76%,下文皆为同比口径);归母净利润12.08亿元(-10.08%);扣非归母净利润11.80亿元(-8.90%),如剔除2023年同期流感、疫情等季节性疾病特定因素影响,营业收入同比增长0.15%,归母净利润同比增长9.50%,归母扣非净利润同比增长11.84%,仍保持稳健增长。从盈利能力来看,2024H1毛利率为7.92%(-0.50pct),净利率为1.62%(-0.16pct)。从费用端来看,2024H1销售费用率为2.81%(-0.20pct);管理费用率为1.76%(+0.04pct);研发费用率为0.09%(-0.02pct);财务费用率为0.76%。我们看好公司将在年底继续加大应收账款清收力度,预计全年经营活动产生的现金流量净额为与经营业绩相匹配的正数的情况,维持2024-2026年盈利预测,预计归母净利润分别为24.45/27.78/31.94亿元,EPS为0.48/0.55/0.63元,当前股价对应PE为9.4/8.3/7.2倍,维持“买入”评级。

多业务板块稳中求进,总代品牌推广业务营收同比增长14.18%

分板块来看,2024H1公司数字化医药分销与供应链业务营收637.81亿元(-5.49%);总代品牌推广业务营收98.62亿元(+14.18%),其中药品总代品牌推广营收达54.20亿元(+9.52%),医疗器械总代品牌推广营收44.42亿元(+20.45%);医药工业自产及OEM业务营收14.3亿元(+21.61%);医药新零售业务营收14.56亿元(+1.02%);医疗健康与技术增值服务营收1.03亿元(-1.18%);数字物流与供应链解决方案营收4.71亿元(+16.84%)。

“三新两化”战略全面推进,第二增长曲线CSO业务稳健发展

2024H1公司“三新两化”战略全面推进,同时已形成以CSO为核心的新产品业务组织矩阵,以CSO持续打造利润增长的“第二曲线”,如剔除流感等个别季节性疾病品种影响,公司总代品牌推广业务(含药品及医疗器械)销售收入同比增长28.74%,其中药品CSO的销售收入同比增长可达36.44%。

风险提示:政策变化风险,产品销售不及预期,CSO新品拓展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用