九州通(600998)

投资要点

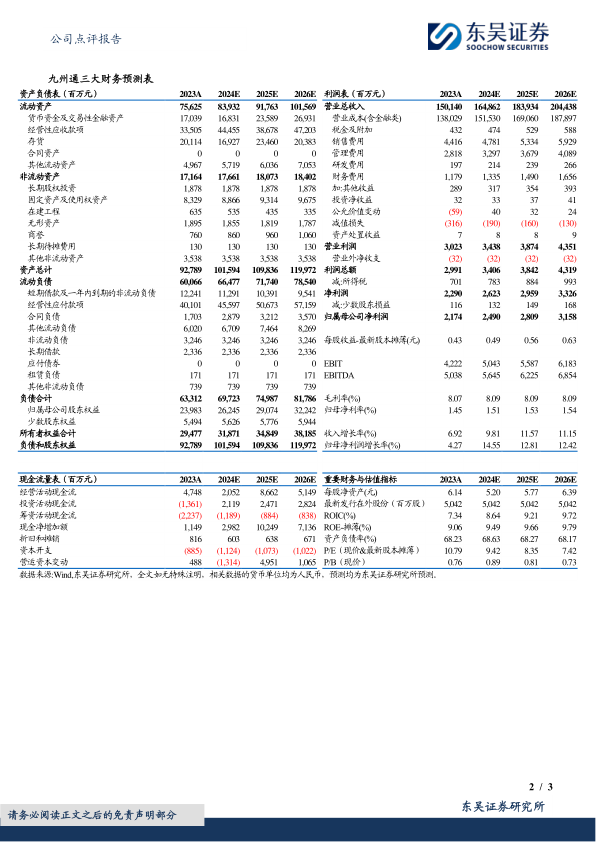

事件:公司2024年上半年实现收入771.71亿元(-2.76%,同比,下同),归母净利润12.08亿元(-10.08%),扣非归母净利润11.8亿元(-8.9%)。单Q2季度,公司实现收入366.99亿元(-1.52%),归母净利润6.70亿元(-14.31%),扣非归母净利润6.59亿元(-8.81%)。业绩符合预期。

可比口径增长稳健,经营业绩逐季向好。剔除23H1感冒、退烧等相关品种销量大增带来的高基数影响,公司24H1营收实际同比增长0.15%,归母净利润同比增长9.5%,扣非归母净利润同比增长11.84%。分季度看,公司24Q2归母净利润环比增长24.60%,扣非归母净利润环比增长26.28%。且24Q1经营活动产生的现金流量提升至4.53亿元,预计通过加大应收账款清收力度,公司全年经营性现金流有望实现与经营业绩相匹配的正数。

“三新两化”战略实施成效显著。1)新产品:CSO业务持续打造利润增长第二曲线,24H1实现收入98.62亿元(+14.18%);其中药品总代剔除流感等季节性疾病品种影响,收入同比增长36.44%,24H1引进过亿新品8个(全年合计约32个)。2)新零售:截至2024年7月底,公司好药师自营及加盟药店达24387家,24年新增5499家,全国门店网络进一步完善,全年有望提前达成30000家门店的目标。3)新医疗:已发展“九信诊所”会员店412家,全年力争发展会员店约800家,打造50家“九信诊所”标杆会员店。4)不动产证券化:公募REITs及Pre-REITs项目顺利推进,力争今年10月份之前完成公募REITs发行上市及首期Pre-REITs的发行成功,盘活公司资产,重构公司轻资产运营商业模式。5)数字化:24H1对数字化研发投入约1.38亿元(+15.74%),下半年计划投入约1.72亿元。公司目前实施集团和部门层级数字化转型项目合计38个,以此提高经营效率与效益,不断提升客户服务水平。

药品比价政策利好公司CSO业务。对公司此类既有零售又有临床双跨品种的企业,药品比价政策影响长期来看利大于弊。虽然从短期看,公司部分临床价格高且销售量大的品种受到一些影响,但长期看,上游厂家因此更有动力寻找院外渠道较强的企业,帮助实现院外渠道管控,从而有助于公司大力拓展CSO业务。

盈利预测与投资评级:考虑公司reits及Pre-reits的发行进展,我们将公司2024-2026年归母净利润由47.78/34.15/37.77亿元调整至24.90/28.09/31.58亿元,对应PE为9/8/7倍;考虑公司“三新两化”战略实施成效显著,不动产证券化有望改善现金流,维持“买入”评级。

风险提示:经营模式风险、政策风险、市场竞争风险、应收账款发生坏账风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用