九州通(600998)

投资要点

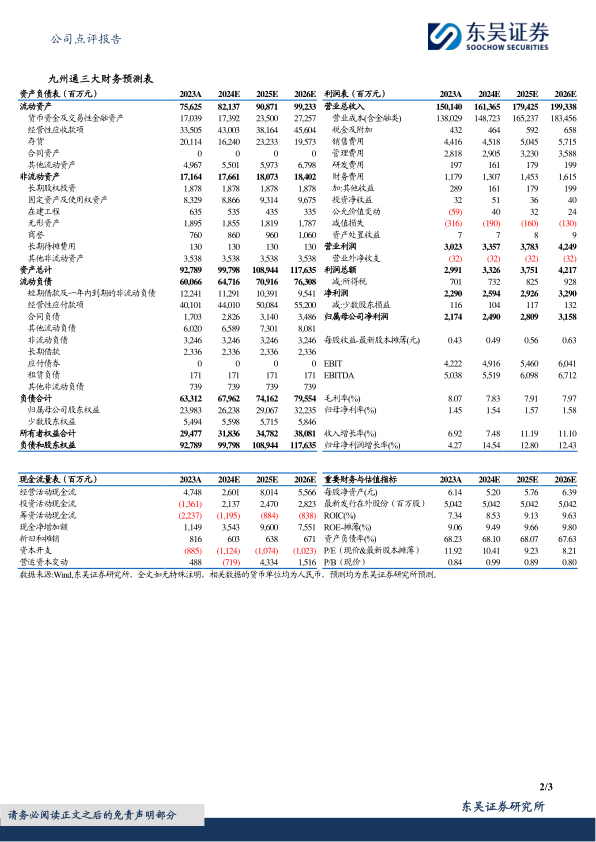

事件:公司发布2024年三季报,前三季度实现营收1134.29亿元(-0.82%,同比,下同),归母净利润16.96亿元(-6.99%),扣非归母净利润16.30亿元(-5.68%)。单Q3季度,实现营收362.58亿元(+3.57%),归母净利润4.89亿元(+1.64%),扣非归母净利润4.50亿元(+3.97%);单Q3经营活动产生的现金流净额为5.43亿元(+93.36%),业绩符合我们预期。

“三新”战略助推业绩逐季向好。1)新产品:利润增长“第二曲线”快速成长。2024前三季度,公司CSO业务实现收入141.19亿元,在同期高基数下实现18%同比增速,贡献毛利近20%。2)新零售:“万店加盟”提前完成年度目标,电商渠道快速增长。截至2024Q3,公司旗下好药师直营及加盟门店数达26703家,预计年底有望达30000家,前三季度对加盟销售额实现37.67亿元(+58.28%);此外,公司B2C电商总代总销业务同期实现营收7.23亿元(+16.43%)。3)新医疗:截至2024Q3,公司已发展“九信诊所”会员店466家,预计全年达800家,诊所终端覆盖率进一步提升。

“两化”全面赋能公司高质量发展。1)不动产证券化:公募REITs及Pre-REITs项目进展顺利,全年有望贡献净利润约16亿元。公司公募REITs及Pre-REITs的发行将助力公司盘活医药仓储物流资产及配套设施,回笼权益性资金,促进公司主营业务的快速发展,公募REITs预计将增加公司净利润不超过7亿元,Pre-REITs预计将增加公司净利润不超过9亿元。2)数智化:转型深入推进,数据要素价值逐步释放。2024前三季度,公司围绕业务数字化、运营数字化、物流数智化目标,持续进行关键技术和核心领域的研发投入,前三季度研发投入2.15亿元,同比增长19.05%,公司已立项实施数字化转型项目40个,其中32个项目已经上线推广。

盈利预测与投资评级:考虑公司reits及Pre-reits预计2024年底左右完成发行,我们将维持公司2024-2026年归母净利润24.90/28.09/31.58亿元,对应PE为10/9/8倍;考虑公司“三新两化”战略实施成效显著,不动产证券化有望改善现金流,维持“买入”评级。

风险提示:经营模式风险、政策风险、市场竞争风险、应收账款发生坏账风险。

微信扫一扫-立即使用

微信扫一扫-立即使用