安琪酵母(600298)

事件:

安琪酵母发布2023年一季报。23Q1,公司营业收入34.0亿元(+12.0%),归母净利润3.5亿元(+12.8%),扣非归母净利润3.3亿元(+24.8%)。

点评:

收入分析:海外业务收入保持高增

23Q1,公司营业收入34.0亿元,同比+12.0%。

1)分产品:23Q1,酵母及深加工产品收入23.3亿(+5.4%),其中烘焙面食处于恢复状态,增速较快,ye增速放缓。制糖产品收入4.8亿(+33.2%),包装类产品收入1.1亿(+1.7%);

2)分地区:23Q1,国内收入增速22.0亿(+1.7%),公司国外收入11.7亿(+40.7%),国外业务收入保持高增。

3)经销商数量:截至23Q1末公司经销商数量达20821家(环比净增441家,其中国内/国外净-173/+614家)。

利润分析:盈利能力较为稳健

23Q1,公司毛利率为25.4%(-1.3pct),预计毛利率下降主要由原材料价格上涨以及低毛利的产品占比提升所致。公司销售、管理、研发、财务费用率分别-1.5、+0.1、-0.1、-0.6pct至5.2%、3.3%、3.8%、0.4%,销售费用率的下降主要跟保健品相关的销售人员数量减少有关,公司整体费用管控得当。综上,归母净利率10.4%(+0.1pct),扣非归母净利率9.7%(+1.0pct)。

23年展望:收入稳步增长,毛利率小幅恢复。

收入端:国内方面,预计今年酵母主产品收入增速上升,Q1主产品呈现供不应求状态,烘焙酵母库存量已到安全库存之下,预计23年产品或有提价。海外方面,海外出口增速受加息影响降速,但公司在海外市场竞争力逐年增强,已建设全球销售型子公司,预计海外收入占比会逐年提升。预计公司收入端或实现10%+双位数增长。利润端,预计成本整体到下半年逐渐向好,糖蜜成本呈高位回落趋势,2023年预计毛利率有个小幅恢复。

未来展望:十四五规划200亿收入有望实现。2021-2025年为公司十四五规划的五年,公司制定十四五收入目标200亿元。从产品结构来看,酵母类产品将维持10%到20%的平稳增长;酵母衍生类产品将实现20%+的较快增长;同时公司也会涉及一些新的产品领域,比如生物医药、生物发酵等,公司利用目前的生产设备、技术优势、全球渠道和客户资源,对下游进行相对深度的延伸和扩张,在高毛利、小格局的行业提前进行布局和投资,是未来酵母和衍生产品发展的必然趋势,虽然这部分某些产品在国内还不能销售,只能作为原料出口,行业规模也比较小,但是可以代表未来生物发酵的方向。成本端,公司持续在建设水解糖生产线,预计未来成本端将更加可控。

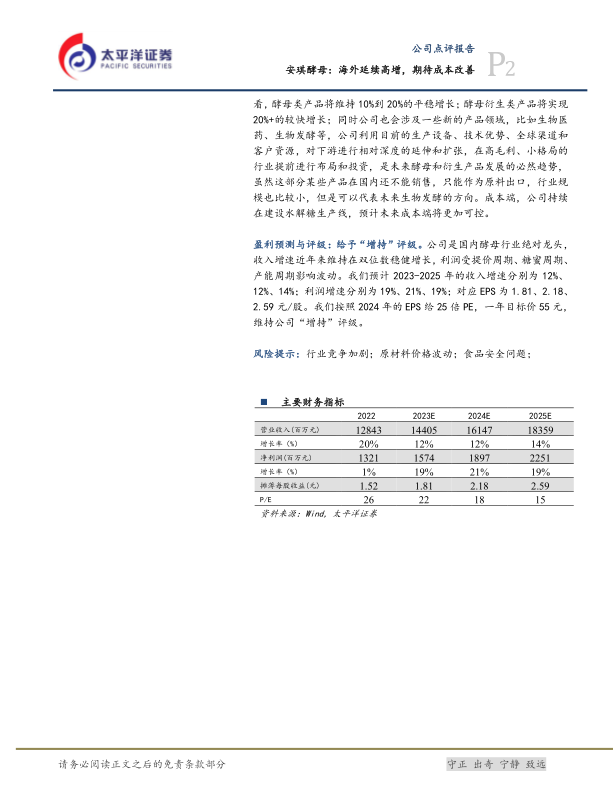

盈利预测与评级:给予“增持”评级。公司是国内酵母行业绝对龙头,收入增速近年来维持在双位数稳健增长,利润受提价周期、糖蜜周期、产能周期影响波动。我们预计2023-2025年的收入增速分别为12%、12%、14%;利润增速分别为19%、21%、19%;对应EPS为1.81、2.18、2.59元/股。我们按照2024年的EPS给25倍PE,一年目标价55元,维持公司“增持”评级。

风险提示:行业竞争加剧;原材料价格波动;食品安全问题;

微信扫一扫-立即使用

微信扫一扫-立即使用