中心思想

战略转型与市场扩张

益佰制药正积极推进其肿瘤医疗服务战略转型,通过收购绵阳富临医院等举措,进一步扩大其在西南地区的医疗服务版图,并加速全国范围内的项目落地与收获。

核心业务增长与内部激励

公司医药工业板块呈现触底回升态势,一线品种保持稳健增长,二线品种洛铂已进入爆发式增长阶段,成为新的业绩增长点。同时,公司高管及控股股东的多次增持行为,以及员工持股计划,均显示出管理层对公司未来发展的坚定信心,且当前股价与增持成本倒挂,提供了足够的安全边际。

主要内容

一、事件

益佰制药于2017年2月20日发布公告,宣布以人民币1.35亿元的对价,成功收购四川绵阳富临医院(四川中医药高等专科学校第一附属医院)90%的股权。

二、我们的观点

医疗服务布局再下一城,西南版图进一步扩张

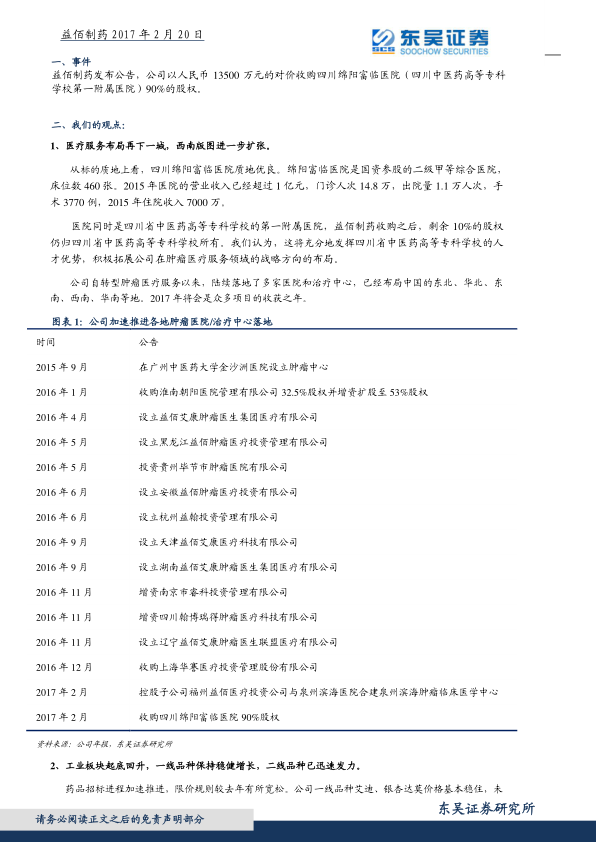

益佰制药此次收购的绵阳富临医院质地优良,该医院为国资参股的二级甲等综合医院,拥有460张床位。根据2015年数据,其营业收入已超过1亿元,门诊人次达14.8万,出院量1.1万人次,手术量3770例,住院收入7000万元。收购后,四川省中医药高等专科学校仍持有剩余10%股权,有助于发挥其人才优势,支持公司在肿瘤医疗服务领域的战略布局。公司自转型肿瘤医疗服务以来,已在中国东北、华北、东南、西南、华南等地陆续落地多家医院和治疗中心,2017年预计将是众多项目实现收益的关键一年。

工业板块起底回升,一线品种保持稳健增长,二线品种已迅速发力

在药品招标进程加速且限价规则有所宽松的背景下,公司医药工业板块表现强劲。一线品种如艾迪和银杏达莫的价格已基本企稳,未来降价压力较小,受益于渠道下沉和竞争格局优化,预计将保持10%的稳健增长。公司对一线品种的考核已转向利润导向,预期利润增速将高于收入增速。二线品种洛铂经过五年推广,已进入爆发式增长阶段,2016年增速接近70%,占总收入比重增至10%,成为药品板块的重要增长动力。受益于竞争对手奥沙利铂和顺铂的降价以及洛铂适应症的不断拓展,预计未来将保持50%左右的高速增长。

高管多次增持,公司发展动力强劲

公司管理层及控股股东对未来发展充满信心。自2015年7月、8月和9月起,公司陆续推出了员工持股计划(金额2.5亿元,对应股价28.72元)、高管增持(金额1.98亿元,对应股价15.85元)和控股股东增持(金额1亿元,对应股价18.03元)。这些计划的成本价均高于或接近当前股价,处于倒挂或微利状态,提供了充足的安全边际。2017年2月,公司高管再次增持1600万元,对应股价15.99元,进一步彰显了公司未来发展的强劲动力。

三、投资建议

鉴于公司医疗服务业务加速落地、医药工业板块触底回升以及高管多次增持带来的强劲发展动力,本报告维持对益佰制药的“增持”评级。预计公司2016年至2018年的归母净利润分别为4.13亿元、5.57亿元和7.18亿元,对应的每股收益(EPS)分别为0.52元、0.70元和0.91元,市盈率(PE)分别为31倍、23倍和18倍。

四、风险提示

投资者需关注以下潜在风险:医院业务拓展可能低于预期;药品招标降价幅度可能超预期。

总结

益佰制药通过收购绵阳富临医院,进一步巩固了其在肿瘤医疗服务领域的战略布局和西南市场份额,预计2017年将迎来医疗服务项目的收获期。同时,公司医药工业板块表现出强劲的复苏势头,一线品种稳健增长,二线品种洛铂实现爆发式增长,成为业绩新引擎。管理层及控股股东的多次增持行为,以及员工持股计划,为公司提供了坚实的安全边际和发展信心。综合来看,公司未来发展动力强劲,预计净利润将持续增长,维持“增持”评级,但需警惕医院业务拓展不及预期及药品招标降价超预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用