中心思想

医保目录调整开启公司增长新篇章

2017年医保目录的调整为益佰制药带来了显著的市场机遇,通过将多个核心品种纳入医保或取消其用药限制,极大地拓宽了产品的市场覆盖和销售潜力。特别是重磅抗肿瘤药物洛铂注射剂和康赛迪的限制解除,预计将驱动公司业绩实现爆发式增长。

肿瘤治疗领域战略布局持续深化

益佰制药在肿瘤治疗领域的深耕细作,结合此次医保目录调整的利好,进一步巩固了其在该领域的市场地位。公司不仅拥有丰富的中药和生化抗肿瘤产品线,还积极布局肿瘤医疗服务,构建“大肿瘤”生态圈,为未来的持续发展奠定了坚实基础。

主要内容

事件:2017年医保目录调整

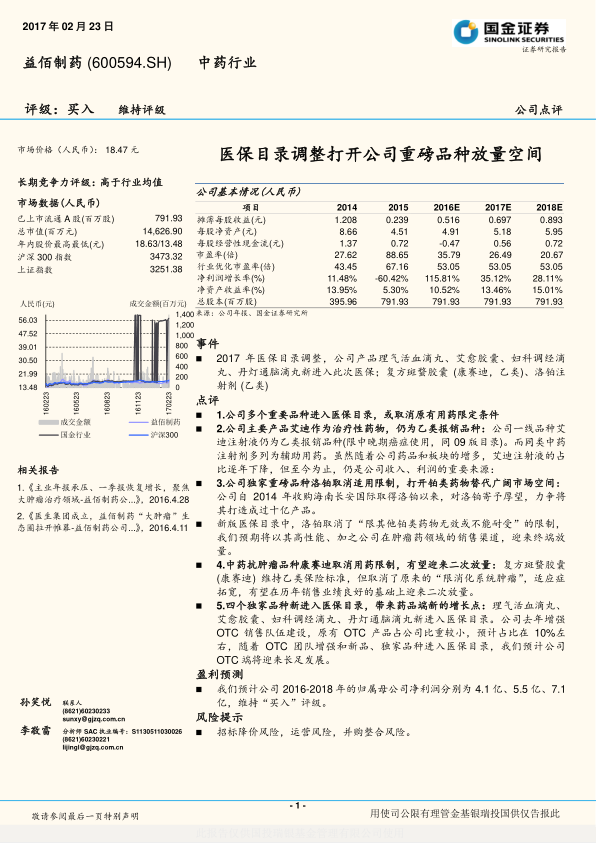

2017年医保目录的调整对益佰制药产生了深远影响。在此次调整中,公司的多个核心产品被纳入医保目录或其原有的用药限定条件被取消。具体而言,理气活血滴丸、艾愈胶囊、妇科调经滴丸、丹灯通脑滴丸等四个独家品种新进入医保目录。同时,复方斑蝥胶囊(康赛迪,乙类)和洛铂注射剂(乙类)的用药限制也得到了取消或放宽,为这些重磅品种的放量打开了广阔空间。

点评:医保调整对公司产品线的积极影响

多个重要品种进入医保或取消用药限定

此次医保目录调整是益佰制药发展的重要催化剂。公司多个重要品种的医保地位得到提升或用药限制被解除,直接利好其市场推广和销售增长。这不仅包括新纳入医保的独家品种,也涵盖了已在市场占据一定份额的成熟产品。

艾迪注射液:治疗性药物地位稳固

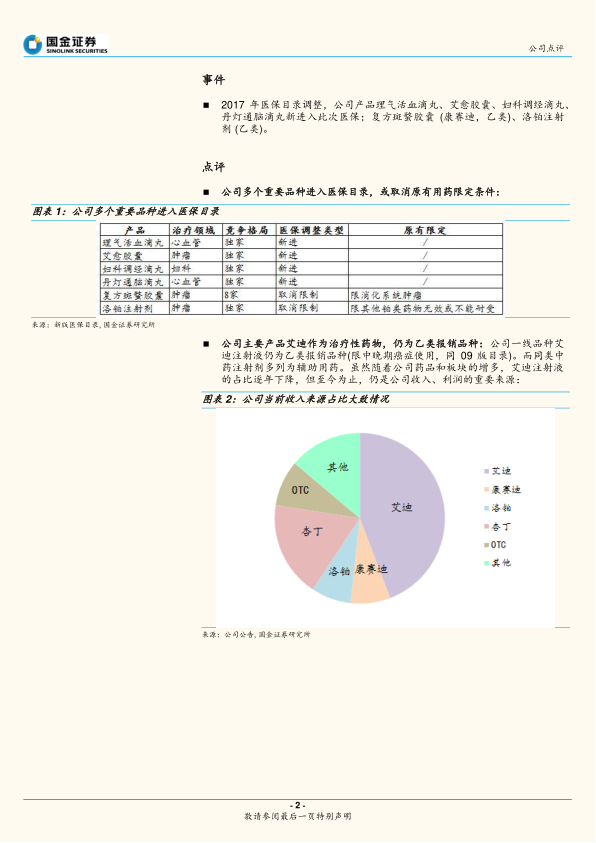

公司的一线品种艾迪注射液在此次医保目录调整中,仍被列为乙类报销品种,且其用药限定条件(限中晚期癌症使用)与2009年版目录保持一致。值得注意的是,与同类中药注射剂多被列为辅助用药不同,艾迪注射液作为治疗性药物的定位得以维持,凸显了其在临床应用中的重要价值。尽管随着公司药品和板块的增多,艾迪注射液在公司总收入中的占比逐年下降,但截至目前,它依然是公司收入和利润的重要来源,为公司提供了稳定的现金流和盈利支撑。

洛铂注射剂:取消限制,市场空间广阔

洛铂注射剂是益佰制药自2014年收购海南长安国际后寄予厚望的独家重磅品种,公司致力于将其打造成销售额过十亿的产品。在铂类抗肿瘤药物市场中,洛铂属于第三代铂类药物,以其低毒副作用和广泛的适应症(包括晚期乳腺癌、小细胞肺癌和慢性粒细胞白血病)在终端销售中迅速放量,截至报告发布前已抢占10%以上的市场份额。新版医保目录中,洛铂取消了“限其他铂类药物无效或不能耐受”的限制,这一关键性调整意味着洛铂将不再受限于二线用药的地位,可以直接作为一线或早期用药选择。国金证券研究所预期,凭借其高性能优势以及益佰制药在肿瘤药领域强大的销售渠道,洛铂注射剂将迎来终端市场的显著放量,进一步扩大其市场份额和销售规模。

康赛迪:适应症拓宽,有望二次放量

复方斑蝥胶囊(康赛迪)作为中药抗肿瘤品种,在此次医保目录调整中维持了乙类报销标准,但其原有的“限消化系统肿瘤”的用药限制被取消。适应症的拓宽意味着康赛迪可以应用于更广泛的肿瘤类型,这将极大地扩展其潜在市场。鉴于康赛迪历年良好的销售业绩,适应症的放宽有望使其迎来二次放量,为公司贡献新的增长动力。

四个独家品种新入医保,助力OTC增长

理气活血滴丸、艾愈胶囊、妇科调经滴丸、丹灯通脑滴丸等四个独家品种新进入医保目录,为益佰制药的药品端带来了新的增长点。公司去年已增强OTC销售队伍建设,原有OTC产品在公司总收入中占比约为10%左右。随着OTC团队的增强以及这些新品和独家品种进入医保目录,预计公司OTC端将迎来长足发展,进一步优化公司的产品结构和销售渠道。

盈利预测

国金证券研究所对益佰制药的盈利能力持乐观态度。根据预测,公司2016年至2018年的归属于母公司净利润将分别达到4.1亿元、5.5亿元和7.1亿元。这一预测反映了医保目录调整对公司业绩的积极影响以及公司产品线的持续优化。基于这些积极的预期,国金证券维持对益佰制药的“买入”评级。

风险提示

尽管前景乐观,报告也提示了潜在风险,包括:

- 招标降价风险: 药品集中采购和医保控费政策可能导致产品价格下降,影响公司盈利能力。

- 运营风险: 公司在生产、销售、研发等环节可能面临运营效率和成本控制方面的挑战。

- 并购整合风险: 公司在进行并购活动时,可能面临整合不力、协同效应不达预期等风险。

总结

2017年医保目录的调整对益佰制药而言是一项重大利好,为公司打开了重磅品种的放量空间,并带来了新的增长机遇。此次调整的核心在于:

- 核心品种市场准入显著改善: 洛铂注射剂和复方斑蝥胶囊(康赛迪)取消了用药限制,使其市场空间大幅拓宽,预计将迎来销售的爆发式增长。艾迪注射液作为治疗性药物的地位得以巩固,确保了其作为公司重要收入来源的稳定性。

- 新独家品种注入增长活力: 理气活血滴丸、艾愈胶囊、妇科调经滴丸、丹灯通脑滴丸等四个独家品种新进入医保目录,将有效推动公司OTC业务的发展,形成新的业绩增长点。

- 多元化产品梯队与战略布局: 益佰制药已构建了涵盖中药肿瘤用药(如艾迪、康赛迪、艾愈)、生化抗肿瘤用药(如洛铂、科博肽)、慢病用药(如杏丁、瑞替普酶、理气活血等心血管产品)、妇(男)科用药及镇咳类用药的多元化产品梯队。公司围绕肿瘤医疗服务的多年布局预计将在今年陆续落地,进一步强化其在“大肿瘤”领域的生态圈建设。

综合来看,医保目录调整带来的政策红利,结合公司在肿瘤治疗领域的深厚积累和多元化的产品线,将共同驱动益佰制药未来业绩的持续增长。基于对公司2016-2018年净利润的积极预测,国金证券维持“买入”评级,建议投资者重点关注。

微信扫一扫-立即使用

微信扫一扫-立即使用