中心思想

本报告的核心观点如下:

-

肿瘤医疗项目落地与业绩增长:益佰制药的肿瘤医疗项目正陆续落地,预计2017年将是收获之年。公司通过收购富临医院和合作组建肿瘤临床医学中心,积极拓展肿瘤医疗服务领域,战略清晰,外延预期强烈。

-

医疗服务平台建设与药品结构升级:公司加速医疗服务平台建设,布局医生集团,构建“专科医院+治疗中心+移动医疗”模式。同时,核心品种洛铂增速超预期,拉动药品收入结构升级,预计未来销售收入将突破10亿元。

主要内容

事件概述

-

收购富临医院:益佰制药以1.35亿元对价受让富临医院90%的股权,该医院是国资参股的二级甲等综合医院,拥有460张编制床位。

肿瘤医疗项目陆续落地,跨入收获之年

-

富临医院的战略意义:收购富临医院后,公司将重点打造其成为以肿瘤治疗中心、妇产综合诊疗为医疗特色的综合医院,积极拓展肿瘤医疗服务领域布局。

-

2017年项目落地关键年:公司与泉州滨海医院合作组建肿瘤临床医学中心,完善福建省肿瘤健康布局,快速切入肿瘤放疗市场。

-

员工持股与高管增持:公司员工持股价倒挂近40%,股价安全边际较高;总经理近期增持约100万股,价格为15.99元/股,高管频繁增持看好其发展前景。

医疗服务平台建设加速,药品收入结构升级继续

-

医疗服务平台建设:公司参与30亿规模的并购基金,进行肿瘤医疗服务机构布局,已在多地布局,规划建立数百个肿瘤医院或肿瘤治疗中心,达到过万张床位的医疗服务规模。

-

“专科医院+治疗中心+移动医疗”模式:公司构建“专科医院+治疗中心+移动医疗”模式,已有淮南朝阳医院、毕节肿瘤医院、上海华謇等多个项目陆续落地。

-

洛铂增速超预期:2016年前三季度洛铂样本医院销售额同比增长51%,预计2019年销售收入或突破10亿元。核心品种艾迪各省中标价格逐渐平稳,二线品种理气活血滴丸进国家医保预期强烈。

盈利预测与投资建议

-

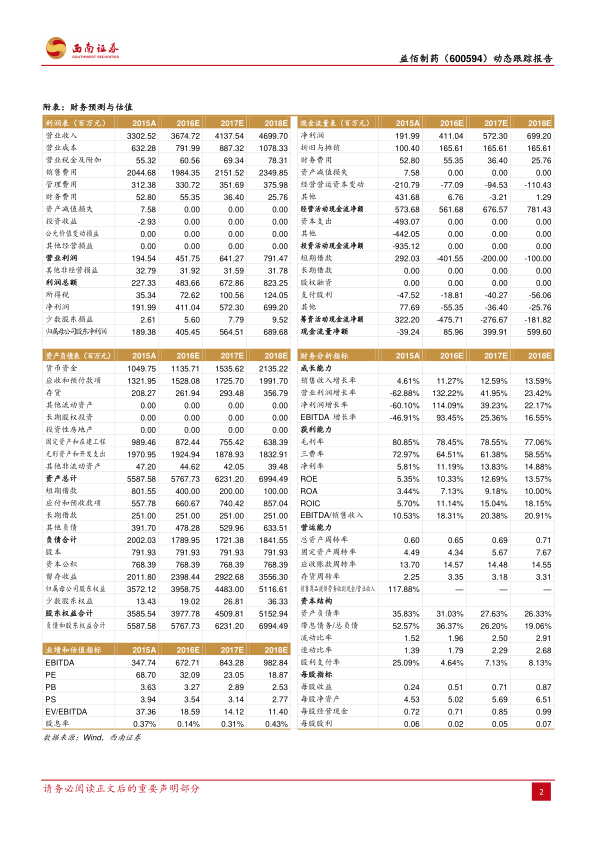

盈利预测:预测公司2016-2018年EPS分别为0.51元、0.71元、0.87元,对应市盈率分别为32倍、23倍、19倍。

-

投资建议:持续看好其产品结构优化及增长,以及外延落地,维持“买入”评级。

风险提示

-

主要风险:药品降价风险、药品销售或低于预期、战略转型或低于预期。

总结

本报告分析了益佰制药的最新动态,指出公司通过肿瘤医疗项目的落地和医疗服务平台的建设,正步入收获之年。核心品种洛铂的快速增长和药品收入结构的优化,为公司未来的业绩增长提供了有力支撑。维持“买入”评级,但需关注药品降价、销售不及预期以及战略转型风险。

微信扫一扫-立即使用

微信扫一扫-立即使用