中心思想

医保目录调整显著提升核心竞争力与市场潜力

益佰制药(600594)在本轮医保目录调整中获得显著利好,多个核心产品新进入医保目录或解除适应症限制,部分产品医保分类升级,同时竞争对手产品受限,共同增强了公司产品线的市场竞争力与未来增长空间。公司在肿瘤医疗服务领域的战略布局持续深化,通过构建“专科医院+治疗中心+移动医疗+医生集团”的生态圈,预计该板块将进入收获期,为公司带来新的利润增长点。

肿瘤医疗服务布局深化驱动长期增长

公司积极拓展大肿瘤医疗服务领域,通过设立医生集团和落地多个医疗服务项目,形成了清晰的战略发展方向。这一布局不仅有望在2017年进入盈利收获期,贡献可观的净利润,更将为公司构建长期、可持续的增长引擎,实现从单一药品销售向“药品+医疗服务”综合性医药企业的转型升级,长期前景值得看好。

主要内容

医保目录调整显著利好公司产品线

新增医保品种拓宽市场空间

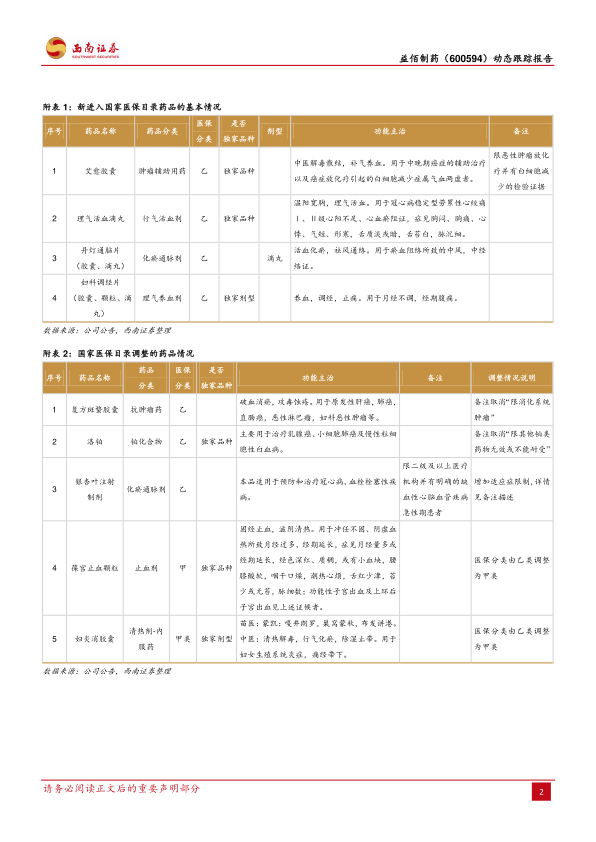

益佰制药在此次医保目录调整中,有四款药品成功新进入国家医保目录,包括艾愈胶囊、理气活血滴丸、丹灯通脑滴丸和妇科调经滴丸。这些新增品种预计将显著增强公司的产品线竞争力并拓宽市场空间。具体来看,理气活血滴丸作为一款行气活血剂,其疗效被认为可与丹滴媲美,凭借公司强大的销售能力和原有的心血管科室资源,预计将实现快速放量,其销售峰值有望突破10亿元人民币。艾愈胶囊则是一款重要的升白药,新进入医保目录后,将与公司肿瘤板块的复方斑蝥胶囊形成良好的互补效应,利用公司在肿瘤科的优势快速推广,预计其市场空间将超过5亿元人民币。这些新增医保品种的纳入,为公司未来的业绩增长注入了新的动力和筹码。

现有医保产品限制解除与分类升级

除了新进入医保目录的药品,公司原有医保目录中的产品也取得了重要突破。洛铂和复方斑蝥胶囊解除了适应症限制,这将极大地扩展其适用患者范围和市场覆盖。以洛铂为例,其增长点主要体现在覆盖终端数量的增加、适应症的扩大以及对竞争对手产品的替代。根据过去五年的终端增速数据,洛铂的市场增长水平持续超越其他铂类药物。考虑到该药物独特的不可比优势以及本次医保目录调整的利好,预计其市场空间将超过10亿元人民币,未来三年的复合年增长率(CAGR)有望超过30%。此外,葆宫止血颗粒和妇炎消胶囊的医保分类由乙类调整为甲类,这意味着患者报销比例的提高,将进一步刺激市场需求,提升这些产品的可及性和销售额。银杏叶注射制剂虽然增加了适应症限制,但整体而言,现有医保产品的优化调整对公司业绩的积极影响更为显著。

竞争格局优化,核心产品受益

本次医保目录调整不仅直接利好益佰制药自身产品,还通过对竞争对手产品的限制,间接优化了公司的市场竞争格局。根据IMS数据显示,益佰制药的核心产品艾迪注射液在2016年的终端销售额约为14亿元人民币。而同类竞争产品如康艾注射液和参芪扶正注射液的销售额分别为24亿元和19亿元。在新版医保目录中,康艾注射液被限制用于说明书标明的恶性肿瘤中晚期治疗,参芪扶正注射液则被限制用于肺癌胃癌放化疗同步使用。这些对竞品报销范围的限制,将直接利好艾迪注射液在医院终端的销售,使其在市场竞争中占据更有利的地位,进一步巩固其市场份额。

肿瘤医疗服务生态圈逐步成型

战略布局大肿瘤领域,构建多元化服务模式

益佰制药在医疗服务领域的布局方向明确,专注于“大肿瘤”领域。公司规划建立数百个肿瘤医院或肿瘤治疗中心,旨在达到数万张床位的医疗服务规模。经过两年的持续布局,公司已成功构建起一个涵盖“专科医院+治疗中心+移动医疗+医生集团”的多元化生态圈。这一战略性布局不仅体现了公司向综合性医疗健康服务提供商转型的决心,也为其未来的可持续发展奠定了坚实基础。目前,公司已在广东、安徽、贵州、上海、黑龙江、四川等地进行了广泛布局,显示出其全国性的战略视野。

医疗服务项目落地,盈利能力可期

随着战略的深入推进,益佰制药的多个医疗服务项目已陆续落地,预计2017年将进入收获期。已落地的项目包括淮南朝阳医院(综合类)、毕节肿瘤医院(专科类)以及上海华謇(诊疗中心)等。这些项目的成功落地,标志着公司在医疗服务领域的布局正从规划走向实践,并逐步形成规模效应。公司在战略推进过程中充分考虑了板块盈利能力和人才梯队建设等关键问题。根据对现有医疗服务项目的推算,预计该领域的净利润将超过1亿元人民币,并且存在超预期的可能性。这表明医疗服务板块有望成为公司新的重要利润增长极,为公司整体业绩提供强劲支撑。

盈利预测与投资建议

盈利能力稳健增长,估值合理

根据西南证券的盈利预测,益佰制药在2016年至2018年的每股收益(EPS)预计将分别达到0.51元、0.71元和0.87元。对应的市盈率(PE)分别为37倍、27倍和22倍。从财务数据来看,公司营业收入预计将从2015年的33.03亿元增长至2018年的47亿元,年复合增长率保持在11%至13%之间。归属母公司净利润的增长更为显著,预计从2015年的1.89亿元大幅增长至2018年的6.90亿元,其中2016年增长率高达114.09%,2017年和2018年也分别保持39.23%和22.17%的强劲增长。净资产收益率(ROE)预计将从2015年的5.35%提升至2018年的13.57%,显示出公司盈利能力的持续改善。毛利率预计在77%至78%之间保持稳定,净利率则有望从2015年的5.81%提升至2018年的14.88%。这些数据表明公司在产品结构优化和外延式发展方面取得了显著成效,盈利能力稳健提升,且当前估值水平相对合理。因此,西南证券维持对益佰制药的“买入”评级。

风险提示

潜在市场与运营风险

尽管公司前景看好,但仍存在多重风险。首先是药品降价风险,医药行业政策调整可能导致药品价格下调,从而影响公司盈利能力。其次是药品销售或低于预期,市场竞争加剧或产品推广不及预期可能导致销售额未达目标。最后是战略转型进度或低于预期,公司在医疗服务领域的布局和扩张可能面临执行挑战,导致转型效果不达预期。投资者在做出决策时需充分考虑这些潜在风险。

总结

益佰制药凭借本轮医保目录调整的显著利好,成功优化了产品结构,提升了核心产品的市场竞争力,并获得了新的增长空间。多个新进医保品种和现有医保产品的限制解除与分类升级,预计将为公司带来可观的销售增长。同时,公司在大肿瘤医疗服务领域的战略布局已逐步成型,通过构建多元化的服务模式和落地多个医疗项目,有望在2017年进入盈利收获期,为公司贡献新的利润增长点。财务预测显示,公司未来几年盈利能力将保持稳健增长,估值合理。尽管存在药品降价、销售不及预期和战略转型进度滞后等风险,但整体而言,公司在“药品+医疗服务”双轮驱动下的长期发展前景值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用