中心思想

收入结构优化与业绩增长

- 益佰制药在2016年及2017年第一季度展现出稳健的业绩增长,其中医疗服务收入占比显著提升,推动公司收入结构持续优化。

- 尽管医疗服务毛利率相对较低,但通过加强期间费用控制,公司有效保障了净利润的快速增长。

医保目录利好与肿瘤战略布局

- 新一轮医保目录调整为公司多款核心产品带来超预期利好,预计将显著提升药品板块的盈利能力和市场空间。

- 公司作为肿瘤分级治疗的领军者,正加速构建“专科医院+治疗中心+移动医疗”的医疗服务平台,为长期可持续发展奠定坚实基础。

主要内容

2016年及2017年第一季度业绩概览

- 2016年,公司实现营业收入约36.9亿元,同比增长11.6%;扣除非经常性损益的净利润约3.7亿元,同比大幅增长114.7%。

- 2017年第一季度,营业收入约9.3亿元,同比增长26.4%;扣非净利润约0.9亿元,同比增长17.9%。核心产品如艾迪、洛铂保持较快增长,医药工业增速预计超过10%,且新增朝阳医院并表综合推动Q1收入增速快于净利润增速。

医疗服务占比提升与收入结构优化

- 2016年,医药工业收入约31.9亿元,同比增长4.5%;医疗服务收入约5亿元,同比大幅增长98%,主要得益于淮南朝阳医院的并表。

- 抗肿瘤板块收入约19亿元,占工业收入的59%,增速约10%。主打品种艾迪和洛铂销量分别增长13%和53%,尽管艾迪终端价格下降影响持续,但预计已基本完成价格调整,未来肿瘤板块收入有望稳定增长。

- 医疗服务收入占比由2015年的7.6%提升至2016年的13.5%。尽管医疗服务毛利率为28%,远低于药品毛利率,导致公司整体毛利率同比下降约4个百分点至76.5%,但期间费用率通过加强销售费用控制(同比下降约10%至18亿元)而下降约11个百分点至62%,有效支撑了净利润增长。

- 预计2017年随着上海华謇、南京睿科、绵阳富临医院等新增并表,医疗服务收入将继续保持高速增长。

医保目录调整带来的显著利好

- 本轮医保目录调整对公司产品带来超预期利好:

- 理气活血滴丸新进医保目录,预计销售峰值有望突破10亿元。

- 艾愈胶囊新进医保目录,将与肿瘤板块的复方斑蝥胶囊形成良好互补,预计市场空间在5亿元以上。

- 原医保目录产品洛铂和复方斑蝥胶囊解除适应症限制,葆宫止血颗粒和妇炎消胶囊医保分类由乙类调整为甲类。

- 竞争对手医保限制增加,核心产品艾迪注射液相对受益。

- 预计随着产品收入结构优化,公司将迎来更有质量的增长,2017年药品净利润或超4亿元。

肿瘤分级治疗战略与医疗服务平台建设

- 公司积极布局医生集团,计划在3-5年内成立30个肿瘤医生集团,覆盖全国,并通过该平台实现肿瘤医疗服务机构人才的储备和患者导流。

- 构建“专科医院+治疗中心+移动医疗”模式,规划建立300个肿瘤医院或肿瘤治疗中心,达到5万张床位的医疗服务规模。

- 目前已有多项肿瘤医疗项目陆续落地,包括淮南朝阳医院(综合类)、毕节肿瘤医院(专科类)、上海华謇(诊疗中心)等,持续外延预期强烈。预计2017年医疗服务净利润将超1亿元。

盈利预测与投资建议

- 预测公司2017-2019年EPS分别为0.67元、0.83元、0.96元,对应市盈率分别为24倍、20倍、17倍。

- 持续看好公司收入结构优化及增长,以及外延落地。维持“买入”评级。

- 风险提示包括药品降价风险、药品销售或低于预期、战略转型进度或低于预期。

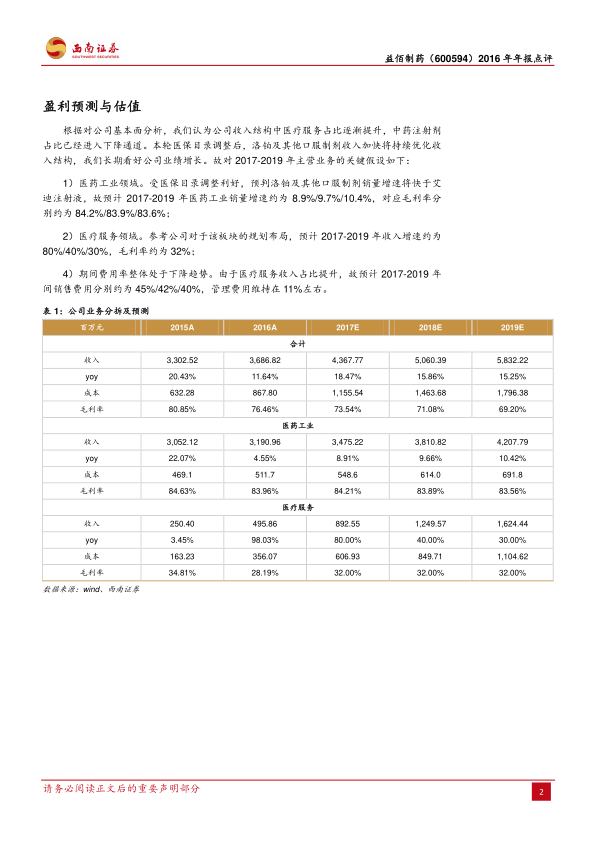

财务预测与关键假设

- 医药工业领域: 受医保目录调整利好,预计2017-2019年销量增速约为8.9%/9.7%/10.4%,对应毛利率分别约为84.2%/83.9%/83.6%。

- 医疗服务领域: 参考公司规划布局,预计2017-2019年收入增速约为80%/40%/30%,毛利率维持在32%。

- 期间费用率: 整体呈下降趋势,销售费用率预计分别为45%/42%/40%,管理费用率维持在11%左右。

- 根据预测,公司总收入将从2016年的36.87亿元增长至2019年的58.32亿元,归属母公司净利润将从2016年的3.85亿元增长至2019年的7.64亿元。

总结

益佰制药在2016年及2017年第一季度展现出强劲的业绩增长势头,主要得益于医疗服务业务的快速扩张和收入结构优化。新一轮医保目录调整为公司核心产品带来显著利好,预计将进一步提升药品板块的盈利能力。同时,公司积极推进肿瘤分级治疗战略,通过构建医生集团和医疗服务平台,为未来的可持续发展奠定了坚实基础。尽管面临药品降价和战略转型等风险,但其收入结构优化、业绩增长潜力以及持续的外延扩张,使得公司具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用