中心思想

业绩强劲增长与医疗服务驱动

益佰制药2016年业绩表现突出,归属于母公司净利润实现翻倍增长,主要得益于其在肿瘤医疗服务领域的快速扩张和内部成本控制的显著成效。公司积极布局医疗服务,床位数已超千张,并预计该板块将持续保持高速增长。

医保目录利好与费用管控成效

2017年新版医保目录调整对公司多个核心药品,特别是肿瘤线和心血管线产品,形成重大利好,有望带动药品板块实现二次高增长。同时,公司在费用端控制得力,销售费用率显著下降,有效提升了整体盈利能力。

主要内容

2016年报与2017年一季报业绩概览

益佰制药发布2016年年报,实现营业收入36.87亿元,同比增长11.64%;归属于母公司净利润3.85亿元,同比增长103.22%;归属于母公司扣非净利润3.68亿元,同比增长114.74%。同时,公司公布2017年一季报,实现营业收入9.31亿元,同比增长26.37%;归属于母公司净利润1.01亿元,同比增长22.27%;归属于母公司扣非净利润9335万元,同比增长17.88%。

医疗服务高速增长与医药工业稳健发展

公司业绩符合预期,其中医疗服务板块表现尤为突出,2016年实现营业收入4.96亿元,同比增长98.03%,贡献净利润约7000万元。公司积极布局肿瘤医疗服务,目前拥有灌南医院、朝阳医院和毕节医院等3家医院,以及27个肿瘤治疗中心和6家医生集团,控股民营医院总床位数达到1380张。2017年一季报显示,医疗服务增长仍在100%以上。医药工业板块实现收入31.88亿元,同比增长4.47%,销量增长快于收入增长,如艾迪同比增长13.05%,洛铂同比增长52.90%,复方斑蝥同比增长19.41%,银杏达莫同比增长21.65%,理气活血同比增长173.43%,心脉通同比增长22.82%。

内部控费效果显著,费用率持续优化

公司在2016年费用端有效控制,销售费用率同比下降12.09个百分点至49.82%。2017年一季报显示,销售费用率继续下降至46.53%,管理费用率也降至9.54%,表明公司内部控费效果显著,盈利能力得到有效提升。

新版医保目录助力药品二次高成长

2017年新版医保目录调整对公司影响超出市场预期,共涉及公司7个产品,其中3个已有品种扩剂型,4个新品种新进医保。重点看好洛铂、艾愈、理气活血、艾迪、复方斑蝥等品种,这些品种现有销售额超过20亿元,预计未来增量销售额可达20亿元以上。强势肿瘤线、心血管线新老品种有望形成共振效益,快速实现放量。

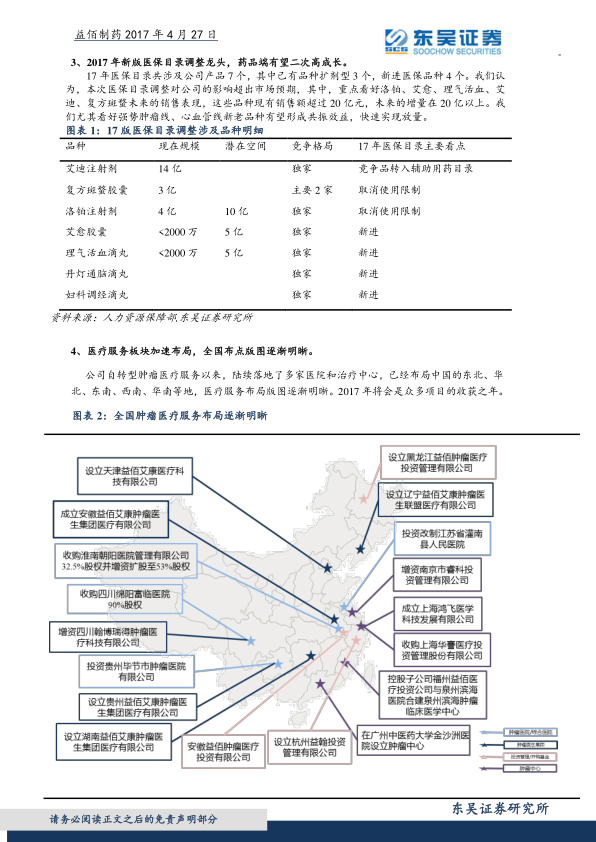

肿瘤医疗服务全国布局逐渐明晰

公司自转型肿瘤医疗服务以来,已陆续落地多家医院和治疗中心,布局范围覆盖中国的东北、华北、东南、西南、华南等地,医疗服务布局版图逐渐明晰。预计2017年将是众多项目的收获之年。

维持“增持”评级与未来业绩预测

鉴于公司医疗服务加速落地、医药工业起底回升以及高管多次增持,分析师预计公司2017-2019年的归母净利润分别为5.01亿、6.34亿、7.79亿,对应EPS为0.63、0.80、0.98元,对应PE为26X、20X、16X,维持“增持”评级。

潜在风险因素分析

公司面临的主要风险包括医院业务拓展低于预期和药品招标降价超预期。

总结

益佰制药在2016年实现了业绩的强劲增长,归母净利润同比翻倍,主要得益于其在肿瘤医疗服务领域的快速扩张和内部精细化管理带来的费用控制成效。公司医疗服务板块收入接近翻倍,床位数已超千张,并有望持续保持高速增长态势。同时,2017年新版医保目录的调整为公司核心药品,特别是肿瘤和心血管产品线,带来了新的增长机遇,预计将推动药品销售实现二次高增长。尽管面临医院业务拓展和药品降价的潜在风险,但公司通过战略布局和成本控制,展现出良好的发展前景,分析师维持“增持”评级,并对未来三年的业绩增长持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用