中心思想

本报告分析了益佰制药2017年半年报,认为公司收入端符合预期,但利润端略低于预期,主要受艾迪降价影响。报告看好公司工业板块的回升和医疗服务板块的落地,并维持对公司的增持评级。

核心观点:业绩与展望

- 业绩分析: 益佰制药2017年上半年收入符合预期,但艾迪降价拖累利润,医疗服务实现翻倍增长。

- 未来展望: 看好公司工业板块起底回升和医疗服务板块陆续落地,以及医保目录调整带来的积极影响。

主要内容

本报告主要分析了益佰制药2017年半年报,并对公司未来发展进行了展望。

一、事件:公司发布2017年半年报

公司发布2017年半年报,上半年实现营业收入19.52亿元,同比增长13.08%;实现归属母公司股东的净利润1.84亿,同比增长6.54%;实现扣非后归母净利润1.71亿,同比减少3.36%。

二、我们的观点

收入与利润分析

- 收入端: 收入端符合预期,医疗服务实现翻倍增长。

- 利润端: 利润端略低于预期,艾迪降价拖累业绩。艾迪降价的边际影响在减少,预计下半年基本维持平稳态势。洛铂实现收入2.3亿,同比增长104%,未来将成长为十亿以上的品种。医疗服务端实现收入3.59亿,同比增长93.22%。

毛利率与净利率分析

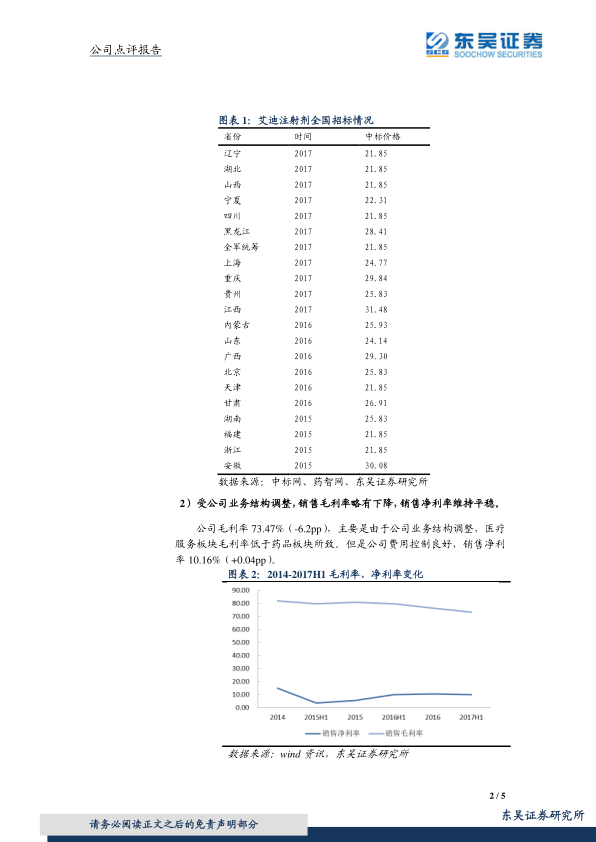

受公司业务结构调整,销售毛利率略有下降,销售净利率维持平稳。公司毛利率73.47%(-6.2pp),销售净利率10.16%(+0.04pp)。

未来发展展望

继续看好公司工业板块起底回升和医疗服务板块陆续落地。17年医保目录共涉及公司产品7个,其中已有品种扩剂型3个,新进医保品种4个。看好洛铂、艾愈、理气活血、艾迪、复方斑蝥未来的销售表现。公司自转型医疗服务以来,积极推进该业务进展,医疗服务板块收入已经占比18.40%。

三、盈利预测与投资建议

公司医疗服务加速落地,医药工业起底回升,高管多次增持,未来发展强劲。预计公司2017-2019年的归母净利润为4.77亿、6.09亿、7.28亿,对应EPS为0.60、0.77、0.92元,对应PE为23X、18X、15X,对公司维持增持评级。

四、风险提示

医院业务拓展低于预期;药品招标降价超预期。

总结

本报告对益佰制药2017年半年报进行了详细分析,指出公司收入端表现符合预期,但利润端受到艾迪降价的影响略低于预期。报告强调了医疗服务板块的高增长以及未来医保目录调整带来的潜在利好,维持对益佰制药的增持评级,并提示了医院业务拓展和药品招标降价的风险。

投资建议与风险提示

- 投资建议: 维持增持评级,看好公司工业板块回升和医疗服务板块落地。

- 风险提示: 关注医院业务拓展和药品招标降价带来的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用