微芯生物(688321)

投资要点:

西格列他钠扩产后进入快速放量期,费用端有降本增效趋势

24Q1实现收入1.31亿元,同比+22.6%,归母净利润-0.18亿元,亏损同比收窄窄43.63%,扣非净利润-0.22亿元,亏损同比收窄42.54%。西格列他钠销售持续放量,24Q1销量同比增长665.80%。23Q4西达本胺PTCL适应症第四次进入医保目录,医保支付价格下调6%。24Q1西达本胺销量同比增长8%,销售收入同比持平。

24Q1公司费用端降本增效,研发费用0.53亿元,同比-0.92%,管理费用0.19亿元,同比-11.12%,研发投入0.80亿元,占营业收入比例下降19pct到61.41%。销售费用0.56亿元,+4.78%。

西达本胺重磅数据即将ASCO读出,开启第二增长曲线

《西达本胺加R-CHOP治疗先前未治疗的MYC和BCL2双表达弥漫性大B细胞淋巴瘤:III期DEB研究期中分析》入选2024ASCOLBA报告,公司预计该适应症2024Q2获批,凭借PFS明显获益的疗效优势,我们预计西达本胺能够快速建立双表达BLDCL的一线首选地位。此外,西达本胺已经在血液瘤领域深耕多年,目前覆盖处方医院1300多家,在全国713家药店均有销售,我们预计双表达BLDCL适应症有望在2024年进医保后5年内快速达峰。

公司24年有望迎来估值+业绩+数据读出多个拐点,看好长期成长性

公司2024年迎来收获期,多个重大适应症临床试验研究稳步推进。

1)上市申请:西奥罗尼三线治疗小细胞肺癌;2)临床申报:三药治疗晚期结直肠癌24年内正式递交III期IND、西达本胺+替雷利珠单抗一线治疗非小细胞肺癌递交III期IND;3)关键临床进展:西达本胺联合替雷利珠一线非小细胞肺癌II期数据读出、西格列他钠NASH的II期数据、有望看到PD-L1小分子抑制剂PD/PK数据。

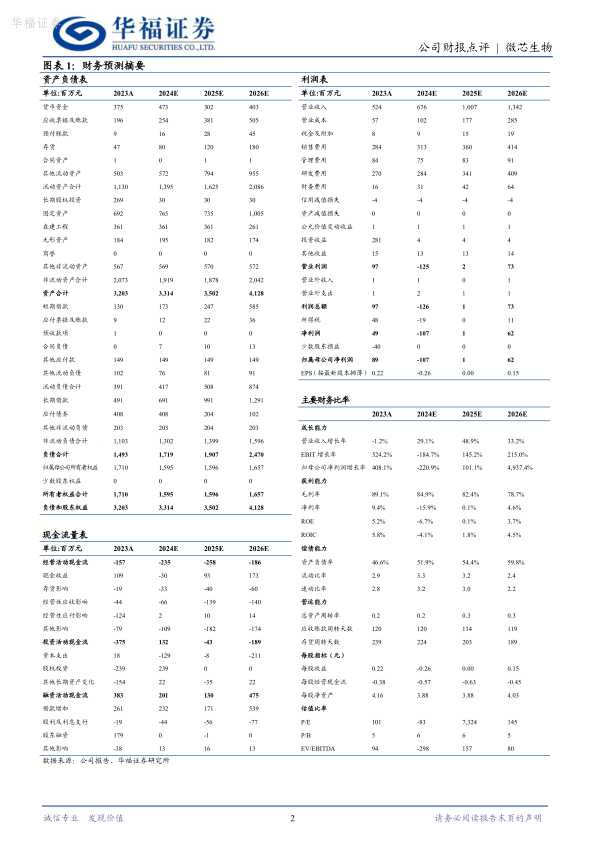

盈利预测与投资建议

由于西达本胺已覆盖超1000家医院,因此我们预计双表达BLDCL适应症达峰时间会缩短,我们将25/26年公司营收由9.38/12.35亿元上调为10.07/13.42亿元,预计24-26年同比增速29%/49%/33%。由于24Q1费用管控超预期且营收上调,将24-26年净利润-1.46/-0.98/-0.76亿元,调整为-1.07/0.01/0.62亿元,同比增长-221%/101%/4937%。根据DCF估值模型,按WACC为8.9%,永续增长率为1%,测算公司合理市值股价为34.11元,合理价值为140亿元,维持“买入”评级。

风险提示

产品研发失败的风险、产品销量不及预期的风险、专利权到期出现仿制药的风险

微信扫一扫-立即使用

微信扫一扫-立即使用