中心思想

核心产品驱动业绩增长与市场拓展

微芯生物在2024年前三季度展现出强劲的营收增长势头,主要得益于其核心创新产品西达本胺和西格列他钠的销量显著提升及新适应症的成功获批。西达本胺在医保降价背景下仍实现稳健增长,并通过DLBCL新适应症拓宽市场;西格列他钠则实现了爆发式增长,并在MASH(代谢功能障碍相关脂肪性肝炎)II期临床试验中取得了积极且具突破性的数据,预示着巨大的市场潜力和国际化前景。

研发投入优化与盈利结构改善

公司在持续推进核心产品研发和市场拓展的同时,通过精细化管理有效优化了期间费用率,特别是研发费用率因结构调整而显著下降,销售和管理效率亦有所提升。尽管当前仍处于战略性亏损阶段,但扣非归母净利润的亏损幅度大幅收窄,显示出公司盈利结构的持续改善和运营效率的提升,为未来实现扭亏为盈奠定了坚实基础。

主要内容

2024年三季度财务表现分析

营收稳健增长,净利润结构性改善

微芯生物于2024年10月31日发布的三季度报告显示,公司前三季度实现了营业收入4.81亿元,同比大幅增长38.02%,这一数据充分体现了公司业务的快速扩张能力和市场渗透力的增强。然而,同期归母净利润为-0.51亿元,同比下降147.26%,表明公司在战略投入期仍面临亏损。值得注意的是,扣非归母净利润为-0.58亿元,同比减亏70.58%,这表明在剔除非经常性损益后,公司核心业务的亏损幅度显著收窄,反映出公司在运营效率和成本控制方面的积极成效,盈利质量有所改善。

聚焦至2024年第三季度单季,公司实现营业收入1.79亿元,同比增长28.27%,延续了稳健的增长态势。单季度归母净利润为-0.10亿元,同比减亏78.83%;扣非归母净利润为-0.11亿元,同比减亏78.27%。这些数据进一步印证了公司在单季度内盈利能力的显著改善和亏损的持续收窄,预示着公司正逐步迈向盈利拐点。

核心产品销售强劲

公司核心产品的市场表现是驱动营收增长的关键因素。

- 西达本胺:作为公司的重要产品,尽管其PTCL(外周T细胞淋巴瘤)适应症第四次纳入国家医保目录导致价格下降6%,但其市场韧性依然强劲。前三季度,西达本胺的销量同比增长24.01%,收入同比增长16.73%。这表明即使面临价格压力,该产品仍能通过扩大市场覆盖和患者可及性实现销售额的稳步增长,体现了其在临床上的不可替代性和市场需求刚性。

- 西格列他钠:该产品展现出更为强劲的增长势头。前三季度,西格列他钠的销量同比激增322.98%,收入更是同比增长414.65%。这种爆发式的增长数据凸显了西格列他钠在市场上的巨大潜力及其快速放量的能力,成为公司当前业绩增长的主要驱动力。

核心产品市场拓展与研发进展

西达本胺:适应症拓宽与医保潜力

西达本胺在市场拓展方面取得了重要进展。2024年4月,该产品获批用于DLBCL(弥漫大B细胞淋巴瘤)新适应症。DLBCL是一种常见的侵袭性淋巴瘤,具有巨大的未满足临床需求。新适应症的获批不仅拓宽了西达本胺的治疗领域,更重要的是,其有望纳入国家医保目录。一旦成功纳入,将极大地提升DLBCL患者的可及性,并为公司贡献新的增量市场和收入来源,进一步巩固西达本胺作为创新药物的市场地位和长期增长潜力。

西格列他钠:高速放量与MASH临床突破

西格列他钠的市场拓展同样积极。2024年7月,该产品获批联合二甲双胍治疗2型糖尿病新适应症。这一新适应症的获批,将进一步扩大西格列他钠的患者群体,并有望促进其在糖尿病治疗领域的快速放量,从而进一步提升其市场份额和营收贡献。

在研发进展方面,西格列他钠在MASH(代谢功能障碍相关脂肪性肝炎)领域的II期研究数据表现积极,并成功入选美国肝病年会(AASLD)口头报告,这标志着其在国际学术界的认可度显著提升。根据研究数据:

- 口服西格列他钠18周后,患者的肝脂肪、肝纤维化、ALT(丙氨酸转氨酶)等关键指标均出现明显改善。

- 在64mg剂量组中,经安慰剂校正后,肝脏脂肪下降≥30%的患者占比超过50%,这一数据强有力地证明了西格列他钠在减少肝脏脂肪方面的显著疗效。

- 采用无创检测金标准FibroScan进行评估,高剂量组在18周内LSM(肝脏硬度测量)值即下降2Kpa,表明肝纤维化程度得到改善。

- 更令人鼓舞的是,高剂量组在18周内观察到超过70%的患者肝损伤指标恢复正常。

MASH是一种全球范围内未满足巨大临床需求的疾病,目前尚无获批药物。西格列他钠II期临床数据的积极表现,特别是其在肝脂肪、肝纤维化和肝损伤指标上的显著改善,预示着其在MASH治疗领域具有巨大的突破潜力,有望成为该领域的首创药物,为公司带来巨大的市场机遇和国际化发展空间。

期间费用率优化与盈利能力展望

费用控制成效显著

2024年前三季度,微芯生物在费用控制方面取得了显著成效,这对于改善其盈利结构至关重要。

- 销售毛利率:同比降低2.41pct至87.58%,尽管略有下降,但仍保持在极高的水平,体现了创新药产品的高附加值特性。

- 销售费用率:同比降低9.64pct至49.23%,显示出公司在销售策略和市场推广效率上的优化。

- 管理费用率:同比降低7.56pct至11.55%,反映了公司在行政管理和运营成本控制方面的提升。

- 研发费用率:同比大幅降低29.93pct至30.67%。这一显著下降的主要原因是微芯新域上年同期研发费用纳入合并报表范围,而自2023年6月末公司失去微芯新域控制权后,合并报表不再包括其相关研发费用。这表明公司在研发投入结构上进行了优化,将资源更聚焦于核心管线。

- 财务费用率:同比降低0.15pct至2.90%。

- 综合影响:在各项费用率优化的共同作用下,公司期间费用率同比大幅降低47.28pct至94.34%,这对于公司未来实现盈利具有决定性意义。

从第三季度单季数据来看,各项费用率也呈现出类似的优化趋势:销售毛利率为87.00%(同比变动-1.84pct),销售费用率48.68%(同比变动-9.36pct),管理费用率10.54%(同比变动-9.37pct),研发费用率25.35%(同比变动-20.50pct),财务费用率3.47%(同比变动-0.29pct)。这些持续的费用控制措施为公司未来的盈利能力改善提供了坚实支撑。

未来盈利能力预测与风险提示

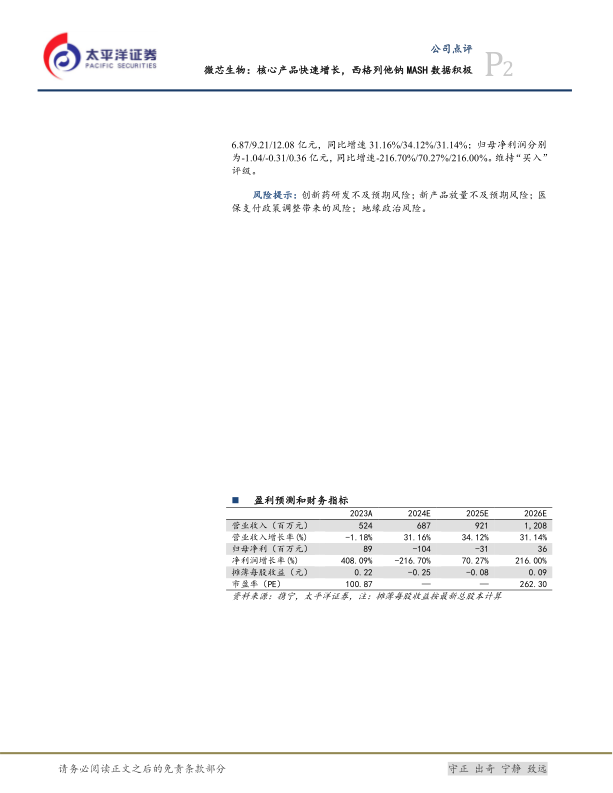

基于当前业绩表现和产品管线进展,太平洋证券对微芯生物的未来盈利能力进行了预测。预计公司2024-2026年营业收入将分别达到6.87亿元、9.21亿元和12.08亿元,同比增速分别为31.16%、34.12%和31.14%,预示着公司将持续保持高速增长态势。

在归母净利润方面,预计2024年为-1.04亿元(同比增速-216.70%),2025年将减亏至-0.31亿元(同比增速70.27%),并有望在2026年实现扭亏为盈,达到0.36亿元(同比增速216.00%)。这一盈利预测描绘了公司明确的盈利改善路径,即在未来几年内逐步摆脱亏损,实现可持续发展。

鉴于公司的增长潜力和产品优势,太平洋证券维持了对微芯生物的“买入”评级。然而,报告也提示了潜在风险,包括:创新药研发不及预期风险(如临床试验失败或审批延迟)、新产品放量不及预期风险(如市场竞争加剧或推广受阻)、医保支付政策调整带来的风险(如进一步降价或纳入范围受限),以及地缘政治风险,这些因素都可能对公司的未来业绩产生影响。

总结

微芯生物在2024年前三季度展现出强劲的增长势头,营业收入同比大幅增长38.02%,核心产品西达本胺和西格列他钠销售额显著提升。西达本胺通过新适应症DLBCL的获批有望拓宽市场,而西格列他钠则实现了销量和收入的爆发式增长,并在MASH II期临床试验中取得了突破性积极数据,预示着巨大的市场潜力和国际化前景。

公司在运营效率方面表现出色,通过精细化管理,期间费用率同比大幅降低47.28%,特别是研发费用率因结构调整而显著优化,销售和管理效率亦有所提升。尽管当前仍处于战略性亏损阶段,但扣非归母净利润的亏损幅度大幅收窄70.58%,显示出公司盈利结构的持续改善。

展望未来,公司预计将保持高速营收增长,并有望在2026年实现扭亏为盈,归母净利润预计达到0.36亿元。太平洋证券维持“买入”评级,肯定了公司的长期投资价值。然而,投资者仍需关注创新药研发、新产品放量、医保政策调整及地缘政治等潜在风险,以全面评估投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用