中心思想

中国糖尿病市场迎来“大胰岛素时代”,二代胰岛素潜力巨大

本报告核心观点指出,随着中国经济发展、国家政策支持以及诊疗标准的提升,糖尿病防治事业正加速发展,中国糖尿病治疗领域已进入黄金发展期。胰岛素作为糖尿病治疗中不可或缺的品类,其治疗地位显著上升,市场正迎来一个“大胰岛素时代”,预计未来十年内市场空间将增长八倍以上。在此背景下,二代胰岛素凭借其优越的医药经济学特性和政策支持,仍将占据重要市场份额,尤其在基层和农村市场具有广阔的发展前景。

通化东宝:国产胰岛素龙头,多重优势驱动加速增长

通化东宝作为中国胰岛素行业的龙头企业,深耕市场二十年,建立了深厚的护城河,包括领先的生物药研发生产技术、专利优势和强大的市场普及能力。公司不仅在二代胰岛素市场占据主导地位,并通过积极的基层市场教育和推广策略,有效推动了国产二代胰岛素的进口替代进程。尽管面临市场对估值和产品研发的短期质疑,但报告认为这些因素已被充分反映,公司凭借其稳健的业绩增长、丰富的产品梯队和良好的竞争格局,具备显著的投资价值和长期增长潜力。

主要内容

投资案件

- 投资评级与估值

- 预计公司2018-2020年收入增长率分别为17.1%、18.3%和19.4%。

- 同期EPS预计分别为0.52元、0.62元和0.75元,同比增长26.5%、20.33%和21.50%。

- 目前公司股价对应估值分别为32.0倍(2018E)、26.8倍(2019E)和22.2倍(2020E)。

- 鉴于行业黄金时期、公司龙头地位、良好竞争格局、高产品护城河以及医保受益、进口替代、基层放量等投资逻辑,给予公司2019年42倍估值,目标价26.00元,较当前股价有56%的提升空间。

- 关键假设点

- 公司主营业务收入主要来源于二代胰岛素,是主要业务看点。

- 胰岛素营收增速假设为19%、20%和21%,毛利率维持在88.81%。

- 核心梯队品种甘精胰岛素预计于2019年初顺利获得生产批件。

- 销售费用率预计从2018年的23.5%逐渐下降至2020年的22.5%,因基层占比提升。

- 管理费用率预计从2018年的8.7%逐渐上升至2020年的10.0%,因创新药研发投入增加。

- 净利率预计从2018年的35.43%逐渐提升至2020年的36.70%。

- 有别于大众的认识

- 报告通过深入研究国家政策和文献,挖掘独家数据,得出胰岛素市场地位得天独厚,中国糖尿病用药即将迎来“大胰岛素时代”的结论。

- 充分对比二代和三代胰岛素,认为二代胰岛素发展空间依然广阔。

- 明确判断了公司的护城河和竞争优势,并充分讨论了公司的估值情况。

- 股价表现催化剂

- 核心风险提示

一、中国糖尿病治疗领域处于黄金发展期,胰岛素将扮演更重要的角色,“大胰岛素时代”即将到来

- (一) 国家宏观政策驱动慢性病防治事业加速发展

- 2004-2005年,中国慢性病死亡占死亡总数的82.54%,较1990-1992年提升6.06个百分点。

- 2015年国民健康素养状况调查显示,慢性病防治素养仅为11.48%。

- 国家相继颁布《中国慢性病防治工作规划(2012-2015年)》和《中国防治慢性病中长期规划(2017—2025年)》,将糖尿病作为最重要的防治领域。

- 《中长期规划》提出,到2020年和2025年,居民重点慢性病核心知识知晓率分别达到60%和70%。

- 主要措施包括:编制防治指南、完善体检市场(中国体检人数已超4亿人次)、落实分级诊疗制度、推动慢性病综合防控示范区创新发展、积极推荐慢性病科技支撑项目,并进行中期和终期评估。

- (二) 中国糖尿病流行病学和治疗深度均迅速发展

- 1、糖尿病和糖尿病前期患病人数迅速增长

- 根据《II型糖尿病防治指南(2017年版)》,2017年糖尿病发病率为10.9%,达到1.14亿人,较2013年增加1600万。

- 世卫组织预测,如果不加控制,到2040年中国糖尿病患病人数可能达到1.5亿左右。

- 糖尿病前期(IGT和IFG)人群比例明显提升,每年约有10%转化为糖尿病。

- 高危人群包括:年龄≥45岁、BMI≥24、有IGT/IFG/HbAlc 5.7-6.5%、糖尿病家族史、高血脂、高血压、心脑血管病变、妊娠糖尿病史、分娩大婴儿、多囊卵巢综合征、久坐、使用特殊药物等。

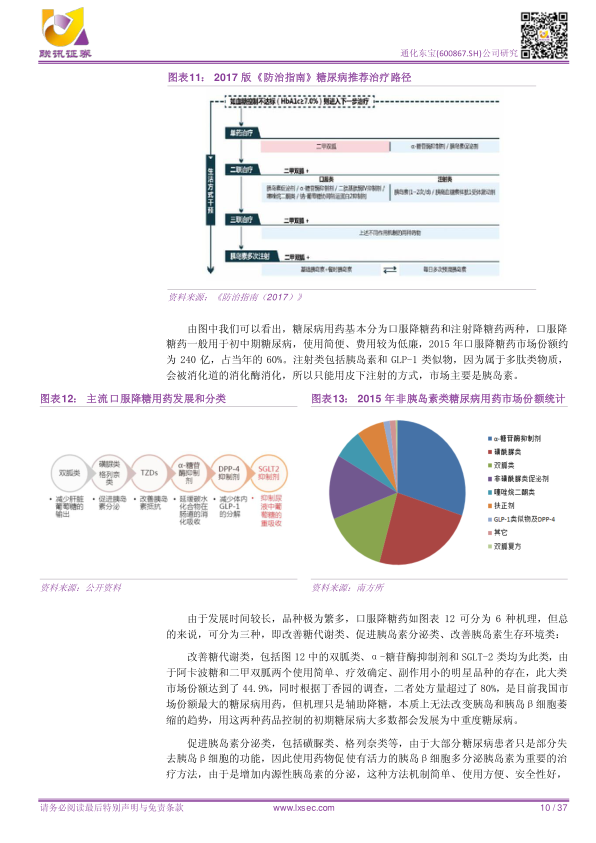

- 2、诊疗行为的改变,带来市场较快增长

- 2013版《防治指南》将重点筛查年龄从45岁降至40岁,提高了糖尿病人群的知晓率。

- 中国确诊糖尿病人血糖达标率仅为1/3,远低于美国的56.6%。三项达标率(HbA1c、血压和LDL-C)中国仅有5.6%,不足美国的30%。

- 《防治指南(2017)》对已确诊糖尿病人的疾病控制标准提出了新的更高要求,进一步扩大了糖尿病治疗市场。

- 2015年中国糖尿病市场已达413.8亿元,同比增速6.8%,增速较慢主要因产品老化。

- (三) 胰岛素在糖尿病用药中占据着不可或缺重要的地位,仍有很大发展潜力

微信扫一扫-立即使用

微信扫一扫-立即使用