中心思想

广誉远:精品国药老字号的价值重估与增长潜力

本报告核心观点认为,广誉远作为拥有470多年历史的精品国药老字号,其纯正的国药基因和独特的国家保密品种构成了坚实的核心竞争力。随着制约公司发展的历史遗留问题逐步化解,公司正迎来业绩释放和快速增长的黄金时期。

核心产品驱动与市场拓展加速

公司三大核心产品——龟龄集、定坤丹和安宫牛黄丸——凭借其国家级保密配方和非物质文化遗产地位,展现出量价齐升的良好态势,是公司营收增长的主要驱动力。同时,公司通过中医药产业园扩充产能,并积极拓展医院和药店渠道,配合“学术+品牌”的营销策略,为未来几年的持续高速增长奠定了坚实基础。

主要内容

投资案件:广誉远估值与增长展望

投资评级与估值分析

联讯证券给予广誉远“买入”评级,目标价39.53元。报告预测公司2019-2021年营业收入将分别达到20.4亿元、25.2亿元和30.6亿元,归母净利润分别为4.74亿元、6.07亿元和7.63亿元,对应每股收益(EPS)为1.34元、1.72元和2.16元。当前股价对应的市盈率(PE)分别为19.0倍、14.9倍和11.8倍。与精品国药细分行业平均市盈率(TTM)28.4倍和未来三年净利年复合增长率(PEG)2.0相比,广誉远目前的市盈率估值处于行业中位数偏下,但其未来几年业绩持续快速增长,PEG(未来三年净利年复合)为行业最低,仅0.89,显示出显著的增长潜力。

关键假设与市场认知差异

报告基于以下关键假设:精品中药(如国药堂、国医馆渠道)2019-2021年均增速15%,贡献营收2.45/2.82/3.24亿元;传统中药(龟龄集、定坤丹、安宫牛黄丸)增速分别为28.7%、25.0%和22.5%,贡献营收16.5/20.6/25.2亿元,其中定坤丹水蜜丸作为独家剂型,预计三年增速保持30%、25%和25%。报告指出,市场对中药行业“重销售、轻研发”及“医保控费降价压力”的担忧,但广誉远等精品国药凭借其深厚的中医文化底蕴、消费属性以及名贵药材的稀缺性,具备长期提价基础和较强的政策免疫特征。

核心风险提示

报告提示了多项风险,包括贵细中药材供给及价格大幅波动风险、应收账款坏账风险、医保控费药品降价超预期以及医院及药店渠道拓展低于预期等。

一、精品国药,清朝“四大名店”之一:历史传承与发展新篇

凤凰涅槃:从国资到民营,主业回归精品国药

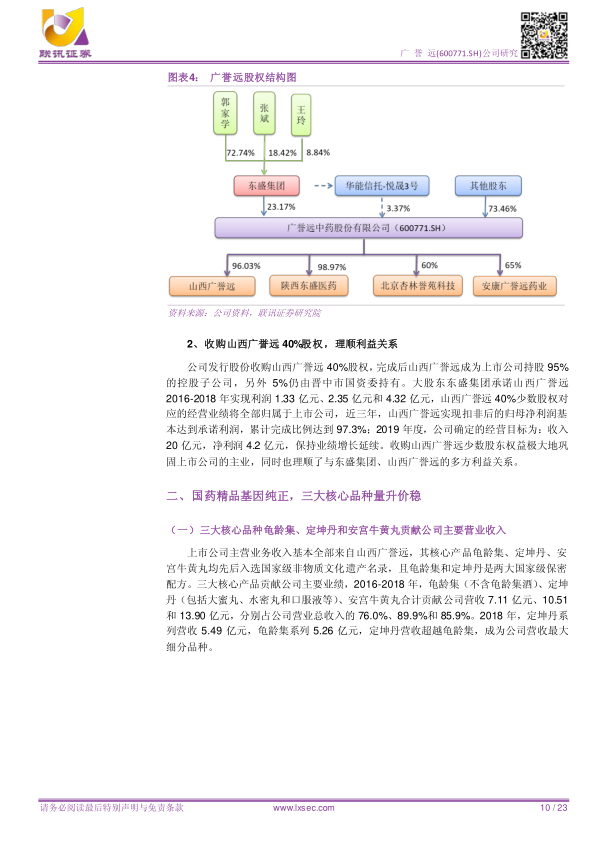

广誉远历史悠久,可追溯至明朝嘉靖年间,拥有470多年历史,是中国现存历史最悠久的中药企业与药品品牌之一,与北京同仁堂、杭州胡庆余堂、广州陈李济并称为“清代四大名店”。公司前身为青海同仁铝业,1999年起通过股权转让和资产置换,逐步从国资控股转变为民营控股,主营业务也从铝业彻底转向医药行业。2007年,山西广誉远成为上市公司控股子公司,历经多次股权调整,最终于2016年完成对山西广誉远40%少数股权的收购,持股比例上升至95%以上,彻底巩固了上市公司在精品国药领域的主业地位。

广誉远:深厚底蕴与独特产品优势

公司拥有104种中药古方及独特的炮制工艺,6个独家品种(12个品规),其中龟龄集和定坤丹是国家级保密品种,龟龄集、定坤丹和安宫牛黄丸均入选国家级非物质文化遗产名录。公司产品涵盖丸剂、胶囊剂、酒剂等八个剂型,覆盖妇科、男科、儿科、老年疾病等多个领域,62个品种被列入国家医保目录,36个被列入国家基本药物目录。这些独特的品种和深厚的文化底蕴构成了广誉远的核心竞争力。

制约因素消除,发展潜力释放

报告指出,制约公司发展的大股东债务风险、资金风险和山西广誉远少数股东利益风险等各项因素已基本消除。大股东东盛集团的债务风险通过股份解押、解冻及资产负债率下降(从2015年的76.9%降至2016年6月末的48.4%)得到化解。公司通过非公开发行股份融资14.5亿元,解决了资金瓶颈。收购山西广誉远40%少数股权后,公司持股比例上升至95%,极大地巩固了主业,理顺了多方利益关系,为公司未来发展扫清了障碍。

二、国药精品基因纯正,三大核心品种量升价稳:业绩支柱与市场表现

三大核心品种贡献主要营收

广誉远的主营业务收入几乎全部来自山西广誉远。2016-2018年,龟龄集(不含龟龄集酒)、定坤丹(包括大蜜丸、水蜜丸和口服液等)、安宫牛黄丸三大核心产品合计贡献公司营收分别为7.11亿元、10.51亿元和13.90亿元,占公司营业总收入的76.0%、89.9%和85.9%。2018年,定坤丹系列营收5.49亿元,首次超越龟龄集系列(5.26亿元),成为公司营收最大的细分品种。

精品中药提价与传统中药量价稳定

公司产品分为精品中药和传统中药。精品中药因使用天然名贵药材(如天然牛黄、天然麝香)定位高端,受原材料限制,产销量波动较大,但近年来价格稳步提升,具备长期提价基础。传统中药定位大众消费,以医院和药店为主要销售渠道,近年来产销量逐年增大,价格在医保控费大环境下保持基本稳定,体现出良好的政策免疫特征。2018年,龟龄集产销约3800万粒,较2016年提升约31%;定坤丹大蜜丸和水蜜丸产销增速显著,水蜜丸年复合增速分别达42.8%和52.7%;安宫牛黄丸和牛黄清心丸连续两年(2017、2018年)保持翻倍增长。主要传统中药品牌产销比均在90%以上,呈现产销两旺的良好态势。

龟龄集:男科独家品种,市场潜力巨大

龟龄集是山西广誉远独家中成药品种,用于男科疾病,属于中医固肾补气类药物,拥有“复方升炼”制造技术。随着生活压力和人口老龄化,补肾类药物市场保持较快增速。根据CMH数据,2012-2016年我国补肾类药物市场规模从50.09亿元增长至96.78亿元,年均复合增长率17.9%,预计2020年将达150亿元。龟龄集系列产品营收从2015年的1.77亿元增长到2018年的5.26亿元,年复合增速43.8%,行业市占率从2015年的2.1%提升至2018年预计的4.1%。

定坤丹:宫廷妇科圣药,市场份额持续提升

定坤丹源自清代太医院,是宫廷妇科圣药,用于气血两虚、气滞血瘀所致的月经不调、行经腹痛。目前已形成大蜜丸(10.8g、6g)、水蜜丸、口服液多规格多剂型产品体系,覆盖处方药和OTC。水蜜丸和10.8g大蜜丸新获选进入2018年版国家基药目录,有利于市场销售。定坤丹水蜜丸作为公司独家剂型,2016年上市后销售额持续快速增长,2018年毛利率高达81.5%,较传统大蜜丸高出约10个百分点。在育龄妇女月经紊乱患者基数庞大(高达1.22亿)且中成药在妇科调经止痛市场占据71%份额的背景下,定坤丹市场空间广阔。2018年,广誉远定坤丹系列销售额约5.5亿元,预计在妇科调经止痛类药物中市占率上升到6%左右。

三、产、销支撑广誉远未来几年快速增长:产能释放与渠道深耕

产能问题基本解决,为增长奠定基础

此前,广誉远因资金投入不足和产能限制,仅生产少数产品。2016年,主要产品产能利用率接近饱和,如龟龄集达91.5%,定坤丹水蜜丸甚至达105.46%。公司通过两种方式解决产能瓶颈:一是老厂挖潜扩能,新增生产线和班次,使丸剂产品产能大幅提升,如定坤丹提升52%,安宫牛黄丸、牛黄清心丸提升550%。二是积极推进中医药产业园建设项目,该项目已于2018年8月通过GMP认证并达到预定可使用状态。产业园达产后,大蜜丸生产线产能将从年1500万丸提升到8500万丸(提升5.6倍),定坤丹水蜜丸从1300万瓶提升到5000万瓶(提升近4倍),龟龄集等浓缩丸从3600万粒提升到10000万粒(提升近3倍),养生酒产能大幅提升37倍至16250吨。产能的解决为产品营销和销售规模扩大提供了坚实基础。

营销发力,渠道覆盖持续扩大

公司采取“学术+品牌”双轮驱动的营销策略,与中华医学会等机构合作,通过学术会议提升产品认可度。同时,通过“春蕾行动”、“好孕中国”等主题营销活动,提高产品和品牌传播效率及客户黏性。在渠道建设方面,公司加大医院开发力度并大力发展OTC业务。截至2018年底,公司产品已进入全国6000家二级以上医院,覆盖全国连锁门店近15万家,其中管理终端近40000家,覆盖终端数量较2015年分别提升3倍和6.5倍。然而,公司在渠道覆盖上仍有较大提升空间,2018年末医院覆盖率仅56.6%,药店终端覆盖率约33%。销售队伍持续扩大,2018年销售人员达1925人,占员工总数的61.8%。产能问题解决后,结合品牌认知度提升,公司渠道开发效益产出将持续释放。

四、盈利预测与估值:稳健增长与投资价值

盈利预测展望

基于对精品中药、传统中药及其他产品销售增速的假设,报告预测广誉远2019-2021年营业收入分别为20.43亿元、25.22亿元和30.63亿元,归母净利润分别为4.74亿元、6.07亿元和7.63亿元。毛利率预计保持在80%以上,其中精品中药毛利率高达89%,传统中药毛利率也维持在82%以上。

估值对比与投资评级

报告将广誉远与片仔癀、中新药业、同仁堂、东阿阿胶、云南白药等精品国药类上市公司进行对比。广誉远2018年营收增速38.51%,利润增速57.98%,未来三年净利年复合增长率26.80%,均高于行业平均水平。其PE(TTM)为23.75倍,低于行业均值28.37倍;PEG(未来三年净利年复合)为0.89,为可比公司中最低。报告保守给予2019年PEG估值1.1倍,对应PE(2019E)29.5倍,目标价39.53元,维持“买入”评级。

五、风险提示:潜在挑战与应对

报告重申了贵细中药材供给及价格大幅波动风险、应收账款坏账风险、医保控费药品降价超预期以及医院及药店渠道拓展低于预期等核心风险,提醒投资者关注。

总结

广誉远作为拥有深厚历史底蕴和纯正国药基因的中华老字号,在成功化解历史遗留问题后,正迎来快速发展的新阶段。公司凭借国家级保密品种龟龄集和定坤丹、非物质文化遗产安宫牛黄丸等核心产品,实现了营收的持续高速增长。通过中医药产业园建设,公司产能瓶颈得到根本性解决,为未来销售规模的扩大奠定了基础。同时,公司积极拓展医院和药店渠道,并以“学术+品牌”双轮驱动的营销策略,有效提升了市场覆盖率和品牌影响力。尽管面临中药材价格波动、医保控费等行业风险,但广誉远精品国药的消费属性和政策免疫特征,以及其在估值上的相对优势和强劲的业绩增长预期,使其具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用