西山科技(688576)

业绩稳定增长:公司发布2023年三季报,2023Q1-3实现收入2.14亿元(+30%)、归母净利润0.65亿元(+49%)、扣非归母净利润0.57亿元(+40%);2023Q3单季度实现收入0.66亿元(+26%)、归母净利润0.19亿元(+110%)、扣非归母净利润0.13亿元(+90%)。2023Q3公司业绩稳定增长,主要系公司持续加大渠道拓展,产品终端认可度提升下带动公司销售额实现增长。

手术动力装置业务稳步增长,整机入院持续推动耗材上量。公司深耕手术动力装置行业多年,产品矩阵丰富,现有渠道资源丰富且用户的认可度较高,公司的手术动力装置业务收入稳步提升,是营收主要来源。目前,我国的高端手术动力装置市场,长期被外资品牌所占据,进口替代空间广阔。手术动力装置耗材方面,国内大多为重复性使用,由于刀具设计精密且结构复杂,因此刀具复用存在诸多问题,如消毒不彻底导致患者交叉感染的风险,多次复用导致性能下降影响手术安全性和手术效率等,刀具一次性使用能够克服上述缺点,且随着学术推广和市场培育,一次性刀具在临床治疗中的接受程度越来越高。同时,多地医保局及卫健委已逐步将各类手术动力装置的一次性刀具纳入到医疗服务价格项目中,推动了耗材一次性化的进程。公司通过降价策略推动手术动力装置设备加快入院,从而带动耗材快速放量。

布局内窥镜+能量新品业务,开辟第二增长曲线。公司依托现有手术动力装置的渠道资源,快速打开内窥镜系统及能量手术设备市场,为公司开辟第二增长曲线。公司现有内窥镜系统产品主要应用于神经外科、耳鼻喉科、骨科、普外科等临床科室,通过不同类型的硬性内窥镜,配合公司的手术动力装置和能量手术设备,开展多种微创手术。能量产品方面,公司推出了超声骨组织手术设备、等离子手术设备、高频手术设备等一系列能量手术设备,应用于骨科、耳鼻喉科、普外科等临床科室。公司持续加大内窥镜系统及能量手术设备的市场推广力度,内窥镜和能量手术设备等新产品实现了小幅放量增长,截止2023H1,公司内窥镜系统及能量手术设备销售收入1,611.21万元(+1243%),占营业收入比例为11%,未来有望成为公司新的营收增长点。

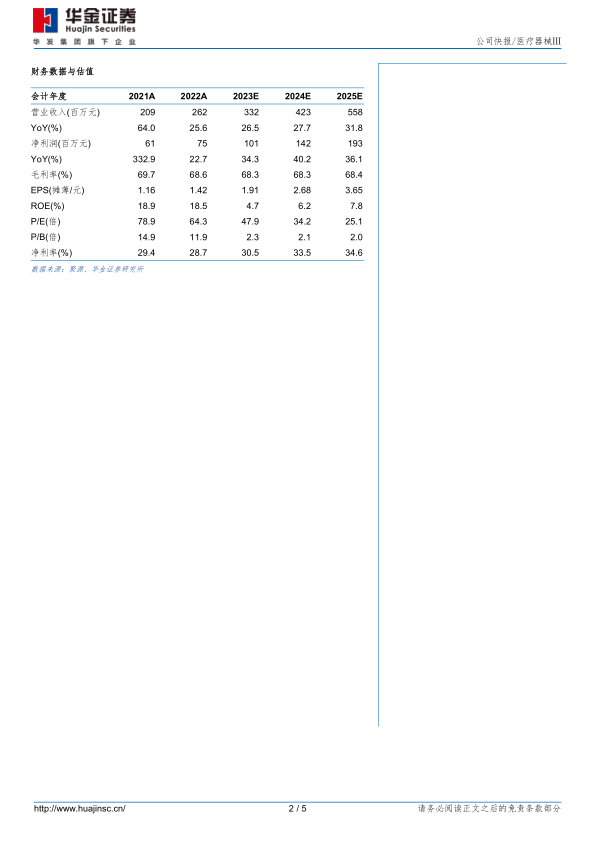

投资建议:考虑到公司业务受到行业合规管理的影响,我们下调盈利预测,预计公司2023-2025年归母净利润分别为1.01/1.42/1.93亿元,增速分别为34%/40%/36%,对应PE分别为48/34/25倍。公司手术动力装置整机凭借产品性能和价格优势加快进院,带动耗材快速放量。同时,内窥镜和能量产品带来新的增长点,公司业绩有望持续快速增长,维持“增持-B”建议。

风险提示:产品销售不及预期风险,市场竞争加剧风险,新品推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用