江中药业(600750)

推荐逻辑:1)构建胃肠品类护城河。预计2024年我国肠胃疾病用药行业规模有望达到633.2亿元,核心产品健胃消食片渗透率进一步提升。2)股权激励落地。业绩目标考核2024-2026年三个会计年度,归母净利增速基于2022年复合增速不低于9%,分别为7.08/7.72/8.41亿元。3)公司现金流健康稳定,“高股息+央国企”估值重塑。

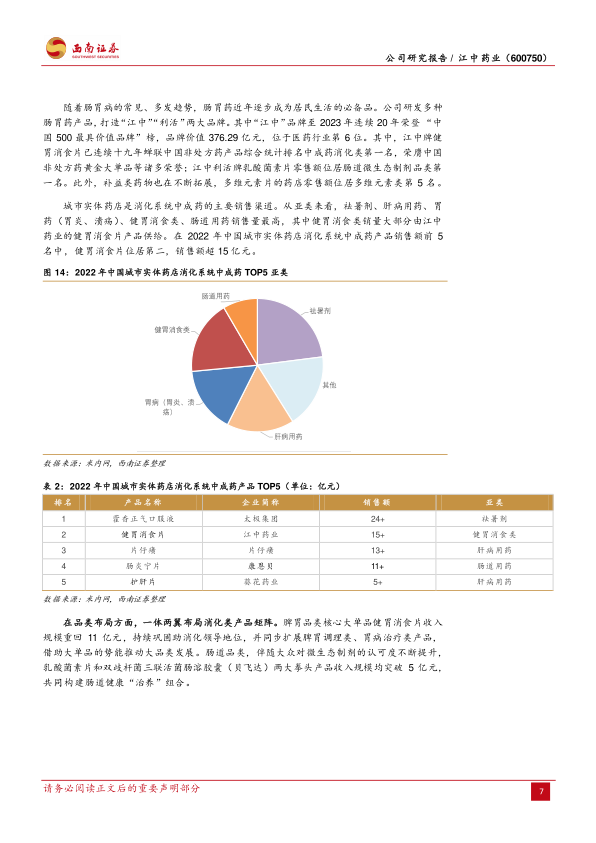

构建胃肠品类护城河,夯实家中常备药的优势品类矩阵。公司持续打造“脾胃、肠道、咽喉咳喘、补益”四大品类,围绕“做强OTC、发展大健康、布局处方药”的业务重心,将“内生增长、外延并购”双轮驱动的发展路径走深,“家中常备药的践行者”的战略定位已日渐清晰。在品类布局方面,脾胃品类持续构建护城河,围绕核心大单品健胃消食片,培育健儿消食口服液、健脾颗粒,补充雷贝拉唑钠等胃病治疗类品种,从大单品延伸为脾胃品类集群。2023年健胃消食片收入规模重回11亿,乳酸菌素片和双歧杆菌三联活菌肠溶胶囊(贝飞达)两大拳头产品收入规模均突破5亿元。随着多元渠道的开拓,“江中”“利活”品牌势能持续提升,有望催化其他品类放量。

股权激励落地,彰显公司发展信心。2024年1月3日,江中药业发布第二期限制性股票激励计划(草案),计划授予不超过763.5万股,占总股本的1.21%;其中,首次授予690.2万股,首次授予的激励对象不超过213人,授予价格为12.79元/股。本激励计划的考核年度为2024-2026年三个会计年度,分年度进行考核并解除限售,归母净利增速基于2022年复合增速不低于9%,分别为7.08/7.72/8.41亿元;投入资本回报率不低于13.6%;研发投入强度分别不低于3.9%/3.91%/3.92%。

“高股息+央国企”估值重塑,公司2023年维持高比例分红。1月24日,国务院国资委将进一步研究将市值管理纳入中央企业负责人业绩考核。引导中央企业负责人更加关注、更加重视所控股上市公司的市场表现,及时运用市场化的增持、回购等手段来传递信心、稳定预期,加大现金分红力度,来更好地回报投资者。公司2023年度利润分配预案为每10股分配现金红利7元(含税),占2023年归母净利润62.2%,此外公司于2023年11月完成2023年前三季度利润分派,公司2023年现金红利总额合计8.18亿元,占2023年归母净利润的115.52%。

盈利预测与投资建议:预计2024-2026年公司归母净利润为8.1/9.2/10.6亿元,同比增长13.8%/14.8%/15.1%。首次覆盖,建议积极关注。

风险提示:政策波动风险;核心产品销售不及预期风险;渠道开拓不及预期风险;原材料价格波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用