中心思想

业绩展望与增长驱动

江中药业在2016年营收受商业剥离、渠道策略调整及“营改增”等政策影响而下滑,但净利润实现增长。展望2017年,公司受益于“两票制+营改增”政策冲击的逐步消化、渠道补库存、居民健康消费升级以及核心品牌中药的提价预期,预计营收将实现恢复性增长,核心品种销售收入有望增长10%左右。

战略布局与估值优势

公司作为消化系统OTC龙头企业,拥有近140亿的品牌价值和领先的营销团队。通过优化市场化营销、拓展保健品及功能性食品饮料,公司持续提升品牌认知度并积累资源。此外,作为江西省属国企标杆,江中药业存在国企改革预期,并已参与江西省千亿级发展升级引导基金,战略布局医药产业股权投资,这些因素共同支撑其估值溢价和长期增长潜力。

主要内容

2016年业绩回顾与2017年增长展望

- 2016年营收下滑原因分析:公司2016年实现营收15.62亿元,同比大幅下滑39.87%。主要原因包括:2015年末剥离子公司江西九州通;公司推行精控渠道策略影响渠道库存;“两票制+营改增”等政策对渠道发货造成阶段性影响,导致三季度业绩下滑明显。若不考虑江西九州通剥离因素,营收同比下滑12.09%。

- 2016年净利润增长及控费效果:尽管营收下滑,公司2016年净利润达到3.80亿元,同比增长3.47%。这主要得益于期间费用率的显著下降,总期间费用率从2015年的45%(剔除商业)下降至41%,下降近4个百分点。其中,销售费用同比下降20.98%至5.31亿元,管理费用同比下降19.67%至1.06亿元,财务费用同比减少2000万元至23万元,显示出公司在费用控制方面的良好成效。

- 2017年营收恢复性增长预期:随着“两票制+营改增”对渠道冲击的逐步消化,预计2017年将出现阶段性补库存机会,公司营收有望实现恢复性增长。尽管2017年一季度可能因基数较高仍面临业绩压力,但预计二季度后将稳步上行。

核心产品表现与提价潜力

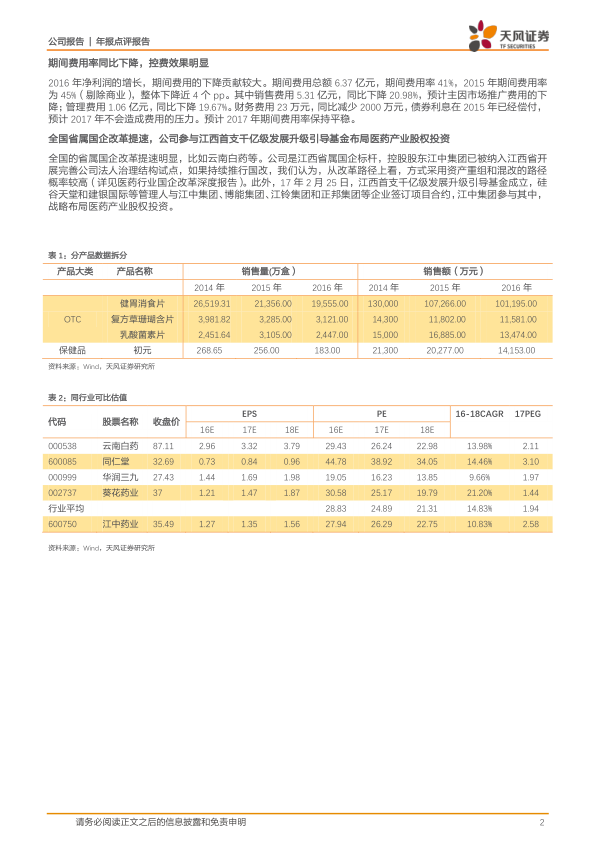

- 核心OTC产品2016年销售数据:

- 健胃消食片:营收10.12亿元,同比下滑5.66%;销售量1.96亿盒,同比下滑8.43%。毛利率22.63%,相对平稳。

- 复方草珊瑚含片:营收1.16亿元,同比下滑1.87%;销售量0.31亿盒,同比下滑4.99%。毛利率30.92%,同比提升2.66个百分点,预计受益于小幅提价。

- 乳酸菌素片:营收1.35亿元,同比下滑20.20%;销售量0.24亿盒,同比下滑21.19%。毛利率28.45%,相对平稳。

- 品牌中药提价预期与增长驱动:伴随居民健康生活品质提升、刚需释放与消费升级等中长期逻辑,OTC行业的品牌价值溢价日益显现。公司旗下草珊瑚含片已小幅提价,其他核心产品也存在提价预期。受益于上游采购价格平稳、消费升级、渠道阶段补库存,叠加公司产品品类逐步丰富和渠道下沉,预计2017年公司核心品种销售收入整体将有10%左右的增长。

国企改革提速与产业投资布局

- 江西省属国企改革背景:全国省属国企改革正在提速,江中药业作为江西省属国企的标杆企业,其控股股东江中集团已被纳入江西省完善公司法人治理结构试点,持续存在国企改革预期。改革路径上,资产重组和混合所有制改革的概率较高。

- 参与千亿级发展升级引导基金:2017年2月,江西省首支千亿级发展升级引导基金成立,江中集团参与其中,战略布局医药产业股权投资,这为公司未来的产业整合和发展提供了新的机遇。

估值分析与投资评级

- 公司市场地位与竞争优势:江中药业是消化系统OTC龙头企业,World Brand Lab评估其品牌价值近140亿元。公司渠道布局优势明显,营销团队位列行业第一梯队,并通过优化市场化营销持续提升品牌认知度。同时,公司积极拓展保健品业务,集团层面也在积极拓展功能性食品饮料,积累相关资源和经验。

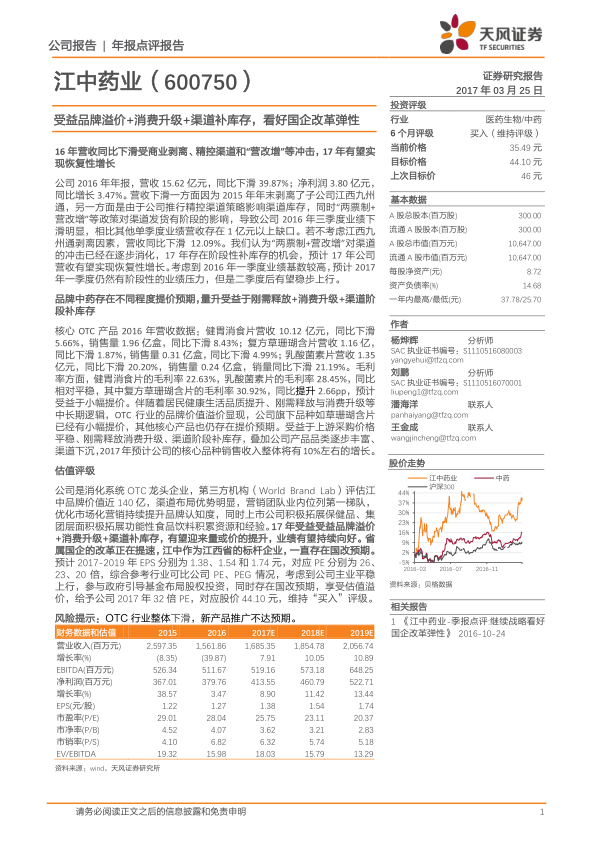

- 盈利预测与估值:预计公司2017-2019年EPS分别为1.38元、1.54元和1.74元,对应PE分别为26倍、23倍和20倍。综合考虑行业可比公司估值、公司主业平稳上行、参与政府引导基金布局股权投资以及国企改革预期,给予公司2017年32倍PE,对应目标股价44.10元。

- 投资评级:维持“买入”评级。

- 风险提示:OTC行业整体下滑,新产品推广不达预期。

总结

江中药业在2016年经历了营收下滑的挑战,主要受商业剥离、渠道策略调整及政策影响,但通过有效的费用控制实现了净利润的增长。展望2017年,公司有望受益于渠道补库存、消费升级以及核心品牌中药的提价预期,实现营收的恢复性增长,核心品种销售收入预计增长10%。作为消化系统OTC领域的领导者,江中药业拥有强大的品牌价值和市场营销能力,并积极拓展保健品等新业务。此外,公司作为江西省属国企改革的标杆,其改革预期和参与省级产业引导基金的战略布局,为公司带来了额外的估值溢价和长期发展潜力。基于对公司业绩增长、品牌优势和国企改革预期的综合判断,报告维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用