中心思想

本报告对江中药业(600750)的三季报进行了分析,核心观点如下:

- 业绩符合预期,增长主要源于低基数效应: 公司前三季度营收和净利润均实现稳步增长,但高增长的主要原因是去年同期受“两票制+营改增”影响,基数较低。

- OTC产品毛利率略有下降,保健品业务平稳增长: 受原材料价格上涨影响,OTC产品毛利率略有下降,但保健品业务保持平稳增长,酒类业务快速增长,具备中长期成长潜力。

- 销售费用同比减少,管理费用略有增长: 公司积极优化媒介资源配置,广告宣传费用同比减少,导致销售费用下降。

- 维持“买入”评级,目标价44.10元: 考虑到公司主业平稳上行,参与政府引导基金布局股权投资,同时存在国企改革预期,给予估值溢价,维持“买入”评级。

主要内容

三季报业绩分析

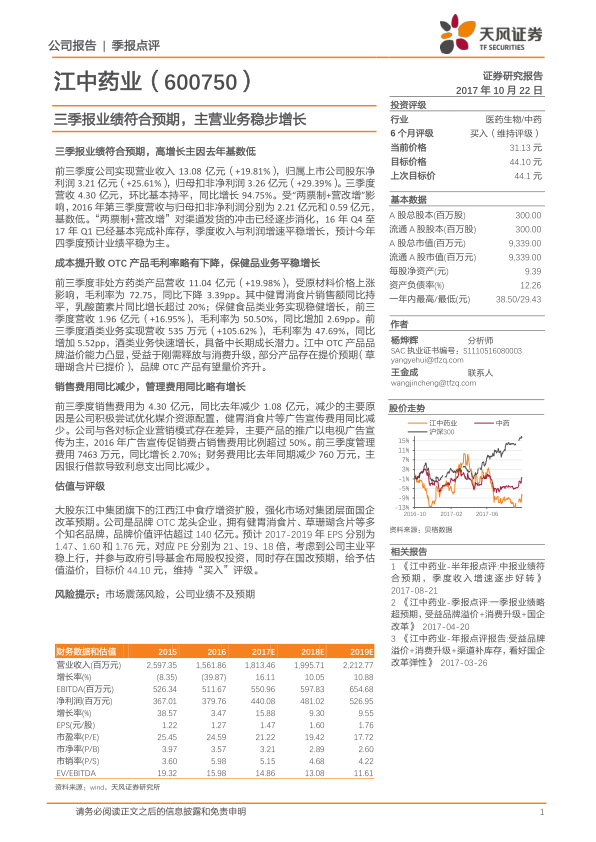

- 营收与利润增长分析: 公司前三季度实现营业收入13.08亿元,同比增长19.81%;归属上市公司股东净利润3.21亿元,同比增长25.61%。三季度营收4.30亿元,同比增长94.75%。

- “两票制+营改增”影响分析: 受“两票制+营改增”影响,2016年第三季度营收与归母扣非净利润基数较低,对渠道发货的冲击已经逐步消化,预计今年四季度业绩平稳为主。

主营业务分析

- OTC产品与保健品业务分析: 前三季度非处方药类产品营收11.04亿元,同比增长19.98%,但受原材料价格上涨影响,毛利率同比下降3.39pp。保健食品类业务实现稳健增长,营收1.96亿元,同比增长16.95%,毛利率同比增加2.69pp。

- 酒类业务分析: 前三季度酒类业务实现营收535万元,同比增长105.62%,毛利率同比增加5.52pp,酒类业务快速增长,具备中长期成长潜力。

费用分析

- 销售费用分析: 前三季度销售费用为4.30亿元,同比去年减少1.08亿元,主要原因是公司积极尝试优化媒介资源配置,健胃消食片等广告宣传费用同比减少。

- 管理费用与财务费用分析: 前三季度管理费用7463万元,同比增长2.70%;财务费用比去年同期减少760万元,主要因银行借款导致利息支出同比减少。

估值与评级

- 国企改革预期: 大股东江中集团旗下的江西江中食疗增资扩股,强化市场对集团层面国企改革预期。

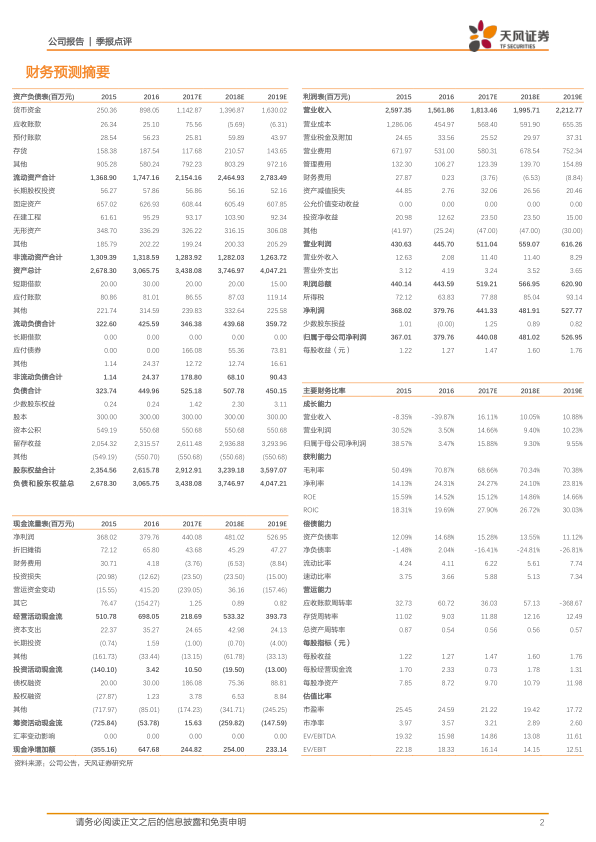

- 盈利预测与投资建议: 预计2017-2019年EPS分别为1.47、1.60和1.76元,对应PE分别为21、19、18倍,考虑到公司主业平稳上行,并参与政府引导基金布局股权投资,同时存在国改预期,给予估值溢价,目标价44.10元,维持“买入”评级。

总结

本报告对江中药业的三季报进行了详细分析,公司业绩符合预期,增长主要源于低基数效应。OTC产品毛利率略有下降,但保健品业务平稳增长,酒类业务快速增长。销售费用同比减少,管理费用略有增长。考虑到公司主业稳健、股权投资布局以及国企改革预期,维持“买入”评级,目标价44.10元。投资者应关注市场震荡风险以及公司业绩不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用